°°°°≤йњіЕRњВ£Ї2013„ҐГ‘Хю”ЛОЯњЉ‘З°ґґРЈ®°ЈїщµA÷vЅxЕRњВ

°°°°µЏґюєЭ(ji®¶)°°ґРЈ®їщ±Њјн’У

°°°°“ї°ҐґРЈ®‘≠Дt

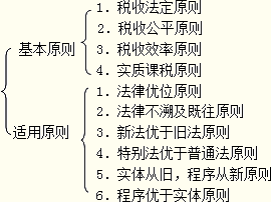

ґРЈ®‘≠Дt

|

÷ЎьcГ»(n®®i)»Ё |

Ј®ґ®‘≠Дt

|

Г»(n®®i)»Ё∞ьј®ґР ’“™ЉюЈ®ґ®‘≠ДtЇЌґРД’ЇѕЈ®‘≠Дt��°£“™ЉюЈ®ґ®÷Є’nґР“™ЋЎ±ЎнЪ“‘Ј®¬…–ќ љ„ч≥ц“О(gu®©)ґ®����£ђ±ЎнЪ±MЅњ√чі_£їґРД’ЇѕЈ®÷ЄґРД’ЩCкP∞іЈ®ґ®≥ћ–т“јЈ®’чґР£ђ≤їµ√лS“вЬp’ч°ҐЌ£’чїт√в’ч���£ђЯoЈ®¬…“јУю(j®і)≤ї’чґР��°£ |

єЂ∆љ‘≠Дt

|

ґР ’ЎУУъ±ЎнЪЄщУю(j®і)Љ{ґР»ЋµƒЎУУъƒ№Ѕ¶Ј÷≈д�����£ђЎУУъƒ№Ѕ¶ѕаµ»�����£ђґРЎУѕаЌђ���£їЎУУъƒ№Ѕ¶≤їµ»�����£ђґРЎУ≤їЌђ����°£љы÷єМ¶ћЎґ®Љ{ґР»Ћљo”и∆з“Х–‘М¶іэ���£ђ“≤љы÷є‘ЏЫ]”–’эЃФјн”…µƒ«йЫrѕ¬М¶ћЎґ®Љ{ґР»Ћљo≈cћЎДeГЮ(y®≠u)їЁ���°£

°Њµд–Ќјэо}°њМ¶ґРЈ®Ић(zh®™)Ј®÷– ’µљµƒ≤їєЂ’эіэ”ц�����£ђЉ{ґР»Ћњ…“‘Ќ®я^ґРД’––’юПЌ„h°Ґ‘V‘A÷∆ґ»µ√µљЇѕјнЇѕЈ®µƒљвЫQ�����£ђуwђF(xi®§n)ЅЋґР ’µƒ£®£©‘≠Дt����°£

A.єЂ∆љ÷чЅxB.Ј®¬…÷чЅxC.МНў|’nґРD.Ј®¬…ГЮ(y®≠u)ќї

°Ї’эі_ір∞Є°їA |

–І¬ ‘≠Дt

|

∞ьј®љЫ(j®©ng)Эъ–І¬ ЇЌ––’ю–І¬ |

МНў|’nґР‘≠Дt

|

ЄщУю(j®і)њЌ”^ ¬МНі_ґ® «ЈсЈыЇѕ’nґР“™Љю��£ђ≤ҐЄщУю(j®і)Љ{ґР»Ћµƒ’жМНЎУУъƒ№Ѕ¶ЫQґ®Љ{ґР»ЋґРЎУ£ђґш≤їƒ№ГHњЉС]ѕакPЌв”^ЇЌ–ќ љ��°�£њ…“‘Јј÷єЉ{ґР»Ћ±№ґР≈cЌµґР���£ђ‘цПКґРЈ®яm”√µƒєЂ’э–‘�����°£

°Њµд–Ќјэо}°њЉ{ґР»ЋЌ®я^ёD„Мґ®ГrЬp…ў”ЛґРЋщµ√�����£ђґРД’ЩCкP”–Ща÷Ў–¬єјґ®”ЛґРГrЄс�£ђ≤ҐУю(j®і)“‘”ЛЋгС™Љ{ґРо~£ђ уwђF(xi®§n)ЅЋґРЈ®їщ±Њ‘≠Дt÷–µƒ£®£©���°£

A.Ј®ґ®‘≠ДtB.єЂ∆љ‘≠ДtC.–І¬ ‘≠ДtD.МНў|’nґР‘≠Дt

°Ї’эі_ір∞Є°їD |

Ј®¬…ГЮ(y®≠u)ќї‘≠Дt

|

Ј®¬…£Њ––’юЈ®“О(gu®©)£Њ“О(gu®©)’¬���°£–ІЅ¶µЌµƒґРЈ®≈c–ІЅ¶ЄяµƒґРЈ®∞l(f®°)…ъЫ_Ќї£ђ–ІЅ¶µЌµƒґРЈ®Љі «Яo–Іµƒ�����°£ |

Ј®¬…≤їЋЁЉ∞Љ»Ќщ‘≠Дt

|

–¬Ј®МН ©Їу�����£ђ÷Ѓ«∞»ЋВГµƒ––Юй≤їяm”√–¬Ј®���£ђґш÷ї—Ў”√≈fЈ®���°£±£≥÷ґРЈ®µƒЈА(w®Іn)ґ®–‘ЇЌњ…оAЬy–‘°£ |

–¬Ј®ГЮ(y®≠u)”Џ≈fЈ®‘≠Дt

|

–¬Ј®≈fЈ®М¶Ќђ“ї ¬нЧ”–≤їЌђ“О(gu®©)ґ®Хr�����£ђ–¬Ј®–ІЅ¶ГЮ(y®≠u)”Џ≈fЈ®°£ |

ћЎДeЈ®ГЮ(y®≠u)”Џ∆’Ќ®Ј®‘≠Дt

|

М¶Ќђ“ї ¬нЧГ…≤њЈ®¬…Ј÷Дe”Ж”–“ї∞гЇЌћЎДe“О(gu®©)ґ®Хr���£ђћЎДe“О(gu®©)ґ®µƒ–ІЅ¶Єя”Џ“ї∞г“О(gu®©)ґ®µƒ–ІЅ¶���°£іт∆∆ЅЋґРЈ®–ІЅ¶µ»ЉЙµƒѕё÷∆°£

°Њµд–Ќјэо}°њѕ¬Ѕ–кP”ЏћЎДeЈ®ГЮ(y®≠u)”Џ∆’Ќ®Ј®‘≠ДtµƒкР цеe’`µƒ «£®£©�°£

A.Ј≤ «ћЎДeЈ®÷–„ч≥ц“О(gu®©)ґ®µƒ£ђЉі≈≈≥э∆’Ќ®Ј®µƒяm”√

B.лS÷шћЎДeЈ®µƒ“О(gu®©)ґ®�£ђ‘≠”–Њ””Џ∆’Ќ®Ј®µЎќїµƒґРЈ®ЉіЄжПU÷є

C.ћЎДeЈ®ГЮ(y®≠u)”Џ∆’Ќ®Ј®‘≠Дtіт∆∆ЅЋґРЈ®–ІЅ¶µ»ЉЙµƒѕё÷∆

D.Њ””ЏћЎДeЈ®µЎќїЉЙДeЁ^µЌµƒґРЈ®£ђ∆д–ІЅ¶њ…“‘Єя”Џ„чЮй∆’Ќ®Ј®µƒЉЙДeЁ^ЄяµƒґРЈ®

°Ї’эі_ір∞Є°їB |

МНуwПƒ≈f�����°Ґ≥ћ–тПƒ–¬‘≠Дt

|

МНуwґРЈ®≤їЊяВдЋЁЉ∞Ѕ¶����£ђ≥ћ–т–‘ґРЈ®‘ЏћЎґ®ЧlЉюѕ¬ЊяВд“їґ®µƒЋЁЉ∞Ѕ¶�����°£ЉіМ¶”Џ“їнЧ–¬ґРЈ®єЂ≤ЉМН ©÷Ѓ«∞∞l(f®°)…ъµƒЉ{ґРЅxД’‘Џ–¬ґРЈ®єЂ≤ЉМН ©÷ЃЇуяM»лґРњо’ч ’≥ћ–тµƒ‘≠Дt…ѕ–¬ґРЈ®Њя”–Љs шЅ¶��°£

°Њµд–Ќјэо}°њґРД’ЩCкP‘ЏґРД’Щz≤йя^≥ћ÷–∞l(f®°)ђF(xi®§n)ƒ≥∆уШI(y®®)‘Џ–¬Ћщµ√ґРЈ®МН ©«∞µƒƒ≥нЧЌµґР––Юй£ђ‘Џ”ЛЋг‘У∆уШI(y®®)С™ЃФ—aјUµƒґРљрХr∞і‘≠ґРЈ®Ић(zh®™)––�����£ђ‘УћОјн„с—≠ЅЋ£®£©‘≠Дt��°£

A.–¬Ј®ГЮ(y®≠u)”Џ≈fЈ®B.ћЎДeЈ®ГЮ(y®≠u)”Џ∆’Ќ®Ј®

C.Ј®¬…≤їЋЁЉ∞Љ»Ќщ‘≠ДtD.МНуwПƒ≈f≥ћ–тПƒ–¬

°Ї’эі_ір∞Є°їD |

≥ћ–тГЮ(y®≠u)”ЏМНуw‘≠Дt

|

‘ЏґР ’†О‘A∞l(f®°)…ъХr���£ђ≥ћ–тЈ®ГЮ(y®≠u)”ЏМНуwЈ®���°£±£„CґРњоЉ∞Хr°Ґ„го~»лОм�°£

°Њµд–Ќјэо}°њЉ{ґР»Ћ±ЎнЪ‘ЏјUЉ{”–†О„hµƒґРњоЇу£ђґРД’––’юПЌ„hЩCкP≤≈ƒ№ №јнЉ{ґР»ЋµƒПЌ„h…к’И�£ђя@уwђF(xi®§n)ЅЋґРЈ®яm”√‘≠Дt÷–µƒ£®£©°£

A.–¬Ј®ГЮ(y®≠u)”Џ≈fЈ®B.ћЎДeЈ®ГЮ(y®≠u)”Џ∆’Ќ®Ј®

C.≥ћ–тГЮ(y®≠u)”ЏМНуwD.МНуwПƒ≈f≥ћ–тПƒ–¬

°Ї’эі_ір∞Є°їC |

°°°°°Њ2010ƒкњЉо}°њѕ¬Ѕ–кP”ЏґРЈ®‘≠Дtµƒ±н ц÷–�£ђ’эі_µƒ”–(°°)°£

°°°°A.–¬Ј®ГЮ(y®≠u)”и≈fЈ®‘≠ДtМў”ЏґРЈ®µƒяm”√‘≠Дt

°°°°B.ґРЈ®÷чуwµƒЩајыЅxД’±ЎнЪ”…Ј®¬…Љ”“‘“О(gu®©)ґ®��£ђя@уwђF(xi®§n)ЅЋґР ’Ј®ґ®‘≠Дt

°°°°C.ґРЈ®µƒ‘≠ДtЈі”≥ґР ’їоД”µƒЄщ±ЊМў–‘���£ђ∞ьј®ґРЈ®їщ±Њ‘≠ДtЇЌґРЈ®яm”√‘≠Дt

°°°°D.ґРЈ®яm”√‘≠Дt÷–µƒЈ®¬…ГЮ(y®≠u)ќї‘≠Дt√чі_ЅЋґР ’Ј®¬…µƒ–ІЅ¶Єя”ЏґР ’––’юЈ®“О(gu®©)µƒ–ІЅ¶

°°°°°Ї’эі_ір∞Є°їABCD

°°°°ґю�°ҐґР ’Ј®¬…кPѕµ

°°°°ґР ’Ј®¬…кPѕµ «ґРЈ®Ћщі_’JЇЌ’{(di®§o)’ыµƒ�����£ђЗшЉ“≈cЉ{ґР»Ћ÷Ѓйg°ҐЗшЉ“≈cЗшЉ“÷Ѓйg“‘Љ∞ЄчЉЙ’юЄЃ÷Ѓйg‘ЏґР ’Ј÷≈дя^≥ћ÷––ќ≥…µƒЩајы≈cЅxД’кPѕµ�°£

°°°°(“ї)ґР ’Ј®¬…кPѕµµƒШЛ≥…£Ї

°°°°1.Щајы÷чуw(лp÷чуw)£Ї

°°°°(1)іъ±нЗшЉ“–– є’чґР¬ЪЎЯµƒЗшЉ“ґРД’ЩCкP°ҐЇ£кPЇЌЎФ’юЩCкP;

°°°°(2)¬ƒ––Љ{ґРЅxД’µƒ»Ћ£Їі_ґ®‘≠ДtМўµЎЉжМў»Ћµƒ‘≠Дt���°£

°°°°Щајы÷чуwлpЈљµƒЈ®¬…µЎќї∆љµ»���£ђµЂлpЈљµƒЩајы≈cЅxД’≤Ґ≤їМ¶µ»!

°°°°2.ЩајыњЌуw£Ї’чґРМ¶ѕу£ђ «ґР ’Ј®¬…кPѕµ÷чуwµƒЩајы��°ҐЅxД’Ћщє≤Ќђ÷ЄѕтµƒМ¶ѕу���°£

°°°°3.ґР ’Ј®¬…кPѕµµƒГ»(n®®i)»Ё£Ї «ґР ’Ј®¬…кPѕµ÷–„оМНў|µƒЦ|ќч���£ђ «ґРЈ®µƒм`їк°£

°°°°(ґю)ґР ’Ј®¬…кPѕµµƒЃa(ch®£n)…ъ��°Ґ„ГЄьїтѕыЬз£ЇґРЈ® «“э∆рґР ’Ј®¬…кPѕµµƒ«∞ћбЧlЉю�����£ђµЂґРЈ®±Њ…н≤Ґ≤їƒ№Ѓa(ch®£n)…ъЊяуwµƒґР ’Ј®¬…кPѕµ�����£ђЃa(ch®£n)…ъ°Ґ„ГЄьїтѕыЬз”…ґР ’Ј®¬… ¬МНБнЫQґ®���°£

°°°°°Њ2010ƒкњЉо}°њѕ¬Ѕ–кP”ЏґР ’Ј®¬…кPѕµµƒ±н ц÷–���£ђ’эі_µƒ «(°°)���°£

°°°°A.ґРЈ® «“э∆𣮬…кPѕµµƒ«∞ћбЧlЉю£ђґРЈ®њ…“‘Ѓa(ch®£n)…ъЊяуwµƒґР ’Ј®¬…кPѕµ

°°°°B.ґР ’Ј®¬…кPѕµ÷–Щајы÷чуwлpЈљЈ®¬…µЎќї≤Ґ≤ї∆љµ»����£ђлpЈљµƒЩајыЅxД’“≤≤їМ¶µ»

°°°°C.іъ±нЗшЉ“–– є’чґР¬ЪЎЯµƒЄчЉЙЗшЉ“ґРД’ЩCкP «ґР ’Ј®¬…кPѕµ÷–µƒЩајы÷чуw÷Ѓ“ї

°°°°D.ґР ’Ј®¬…кPѕµњВуw…ѕ≈c∆дЋыЈ®¬…кPѕµ“їШ”£ђґЉ «”…Щајы÷чуw�°ҐЩајыњЌуwГ…Јљ√жШЛ≥…

°°°°°Ї’эі_ір∞Є°їC

°°°°°Їір∞Єљвќц°їяxнЧA����£ђґРЈ® «“э∆рґР ’Ј®¬…кPѕµµƒ«∞ћбЧlЉю��£ђµЂґРЈ®±Њ…н≤Ґ≤їƒ№Ѓa(ch®£n)…ъЊяуwµƒґР ’Ј®¬…кPѕµ;яxнЧB£ђґР ’Ј®¬…кPѕµ÷–Щајы÷чуwлpЈљЈ®¬…µЎќї∆љµ»;яxнЧD�����£ђґР ’Ј®¬…кPѕµ‘ЏњВуw…ѕ≈c∆дЋыЈ®¬…кPѕµ“їШ”����£ђґЉ «”…Щајы÷чуw�°ҐњЌуwЇЌЈ®¬…кPѕµГ»(n®®i)»Ё»эЈљ√жШЛ≥…µƒ�����°£

°°°°ѕакPЌ∆Ћ]£Ї

°°°°2013ƒк„ҐГ‘Хю”ЛОЯњЉ‘ЗоAЅХ”ЛДЭ±н

°°°°2012„ҐГ‘Хю”ЛОЯњЉ‘З≥…њГ≤й‘ГЌ®÷™

°°°°2012„ҐГ‘Хю”ЛОЯ≥…њГ≤й‘Г√вўMћб–—