ЎЎЎЎІйҝҙ…RҝӮЈә2012ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶¶җ·ЁЎ·»щөA(chЁі)ЦvБx…RҝӮ

ЎЎЎЎөЪ¶ю№қ(jiЁҰ)ЎЎј{¶җБx„Х(wЁҙ)ИЛЕcҝЫАUБx„Х(wЁҙ)ИЛ

ЎЎЎЎТ»Ўўј{¶җБx„Х(wЁҙ)ИЛ

ЎЎЎЎ(Т»)ј{¶җБx„Х(wЁҙ)ИЛөДТ»°гТҺ(guЁ©)¶Ё

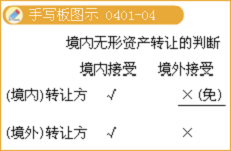

ЎЎЎЎФЪЦРИAИЛГс№ІәНҮшҫіғИ(nЁЁi)Мṩ‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)��ЎўЮD(zhuЁЈn)ЧҢҹoРОЩY®a(chЁЈn)»тХЯдNКЫІ»„У(dЁ°ng)®a(chЁЈn)өДҶОО»әНӮҖ(gЁЁ)ИЛ����Ј¬һй IҳI(yЁЁ)¶җөДј{¶җБx„Х(wЁҙ)ИЛ���ЎЈ

ЎЎЎЎ1.ФЪЦРИAИЛГс№ІәНҮшҫіғИ(nЁЁi)КЗЦё¶җКХРРХю№ЬЭ ҷа(quЁўn)өД…^(qЁұ)Ут��ЎЈҫЯуwЗйӣrһйЈә

ЎЎЎЎ(1)Мṩ»тХЯҪУКЬ‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)өДҶОО»»тХЯӮҖ(gЁЁ)ИЛФЪҫіғИ(nЁЁi);

ЎЎЎЎ(2)ЛщЮD(zhuЁЈn)ЧҢөДҹoРОЩY®a(chЁЈn)(І»ә¬НБөШК№УГҷа(quЁўn))өДҪУКЬҶОО»»тХЯӮҖ(gЁЁ)ИЛФЪҫіғИ(nЁЁi);

ЎЎЎЎ(3)ЛщЮD(zhuЁЈn)ЧҢ»тХЯіцЧвНБөШК№УГҷа(quЁўn)өДНБөШФЪҫіғИ(nЁЁi);

ЎЎЎЎ(4)ЛщдNКЫ»тХЯіцЧвөДІ»„У(dЁ°ng)®a(chЁЈn)ФЪҫіғИ(nЁЁi)��ЎЈ

ЎЎЎЎ2.ҶОО»»тӮҖ(gЁЁ)уw№ӨЙМ‘фЖёУГөДҶT№ӨһйұҫҶОО»»т№НЦчМṩөД„Ъ„Х(wЁҙ)���Ј¬ТІІ»ҢЩУЪ IҳI(yЁЁ)¶җөД‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)�ЎЈ

ЎЎЎЎ(¶ю)ј{¶җБx„Х(wЁҙ)ИЛөДМШКвТҺ(guЁ©)¶Ё

ЎЎЎЎ1.иFВ·Я\(yЁҙn)Э”?shЁҙ)Дј{¶җИЛ

ЎЎЎЎ2.ҸДКВЛ®В·Я\(yЁҙn)Э”ЎўәҪҝХЯ\(yЁҙn)Э”�Ўў№ЬөАЯ\(yЁҙn)Э”»тЖдЛык‘В·Я\(yЁҙn)Э”ҳI(yЁЁ)„Х(wЁҙ)ІўШ“(fЁҙ)УР IҳI(yЁЁ)¶җј{¶җБx„Х(wЁҙ)өДҶОО»��Ј¬һйҸДКВЯ\(yЁҙn)Э”ҳI(yЁЁ)„Х(wЁҙ)ІўУӢ(jЁ¬)ЛгУҜМқөДҶОО»���ЎЈ

ЎЎЎЎ3.ҶОО»ТФіР°ь�����ЎўіРЧв��Ўў’мҝҝ·ҪКҪҪӣ(jЁ©ng) IөД����Ј¬іР°ьИЛЎўіРЧвИЛЎў’мҝҝИЛ(ТФПВҪy(tЁҜng)·QіР°ьИЛ)°l(fЁЎ)Йъ‘Ә(yЁ©ng)¶җРРһй�Ј¬іР°ьИЛТФ°l(fЁЎ)°ьИЛ��ЎўіцЧвИЛ�����Ўўұ»’мҝҝИЛ(ТФПВҪy(tЁҜng)·Q°l(fЁЎ)°ьИЛ)ГыБxҢҰ(duЁ¬)НвҪӣ(jЁ©ng) IІўУЙ°l(fЁЎ)°ьИЛіР“ъ(dЁЎn)ПакP(guЁЎn)·ЁВЙШҹ(zЁҰ)ИОөД�����Ј¬ТФ°l(fЁЎ)°ьИЛһйј{¶җИЛ;·с„tТФіР°ьИЛһйј{¶җИЛ�����ЎЈ

ЎЎЎЎ¶ю�����ЎўҝЫАUБx„Х(wЁҙ)ИЛ

ЎЎЎЎ(Т»)ОҜНРҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)°l(fЁЎ)·ЕЩJҝоөД��Ј¬Жд‘Ә(yЁ©ng)ј{¶җҝоТФКЬНР°l(fЁЎ)·ЕЩJҝоөДҪрИЪҷC(jЁ©)ҳӢ(gЁ°u)һйҝЫАUБx„Х(wЁҙ)ИЛ; <

ЎЎЎЎ(¶ю)ј{¶җИЛМṩҪЁЦюҳI(yЁЁ)‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)•r(shЁӘ)‘Ә(yЁ©ng)°ҙХХПВБРТҺ(guЁ©)¶Ёҙ_¶Ё IҳI(yЁЁ)¶җҝЫАUБx„Х(wЁҙ)ИЛЈә

ЎЎЎЎ1.ҪЁЦюҳI(yЁЁ)№ӨіМҢҚ(shЁӘ)РРҝӮіР°ь��Ўў·Ц°ь·ҪКҪөД�����Ј¬ТФҝӮіР°ьИЛһйҝЫАUБx„Х(wЁҙ)ИЛ��ЎЈ

ЎЎЎЎ2.ј{¶җИЛМṩҪЁЦюҳI(yЁЁ)‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)Ј¬·ыәПТФПВЗйРОЦ®Т»өД����Ј¬ҹoХ“№ӨіМКЗ·сҢҚ(shЁӘ)РР·Ц°ь���Ј¬¶җ„Х(wЁҙ)ҷC(jЁ©)кP(guЁЎn)ҝЙТФҪЁФO(shЁЁ)ҶОО»әНӮҖ(gЁЁ)ИЛЧчһй IҳI(yЁЁ)¶җөДҝЫАUБx„Х(wЁҙ)ИЛЈә

ЎЎЎЎ(1)ј{¶җИЛҸДКВҝзөШ…^(qЁұ)(°ьАЁКЎЎўКР���Ўўҝh�Ј¬ПВН¬)№ӨіММṩҪЁЦюҳI(yЁЁ)‘Ә(yЁ©ng)¶җ„Ъ„Х(wЁҙ)өД;

ЎЎЎЎ(2)ј{¶җИЛФЪ„Ъ„Х(wЁҙ)°l(fЁЎ)ЙъөШӣ]УРЮkАн¶җ„Х(wЁҙ)өЗУӣ»тЕR•r(shЁӘ)¶җ„Х(wЁҙ)өЗУӣөДЎЈ

ЎЎЎЎ(Иэ)ҫіНвҶОО»»тХЯӮҖ(gЁЁ)ИЛФЪҫіғИ(nЁЁi)°l(fЁЎ)Йъ‘Ә(yЁ©ng)¶җРРһй¶шФЪҫіғИ(nЁЁi)ОҙФO(shЁЁ)УРҷC(jЁ©)ҳӢ(gЁ°u)өД����Ј¬Жд‘Ә(yЁ©ng)ј{¶җҝоТФҙъАнИЛһйҝЫАUБx„Х(wЁҙ)ИЛ;ӣ]УРҙъАнИЛөД�Ј¬ТФКЬЧҢХЯ»тХЯЩҸЩIХЯһйҝЫАUБx„Х(wЁҙ)ИЛЎЈ

ЎЎЎЎ(ЛД)ҶОО»»тХЯӮҖ(gЁЁ)ИЛЯM(jЁ¬n)РРСЭіц����Ј¬УЙЛыИЛКЫЖұөДЈ¬Жд‘Ә(yЁ©ng)ј{¶җҝоТФКЫЖұХЯһйҝЫАUБx„Х(wЁҙ)ИЛ�����Ј¬СЭіцҪӣ(jЁ©ng)јo(jЁ¬)ИЛһйӮҖ(gЁЁ)ИЛөДЈ¬ЖдЮkАнСЭіцҳI(yЁЁ)„Х(wЁҙ)өД‘Ә(yЁ©ng)ј{¶җҝоТІТФКЫЖұХЯһйҝЫАUБx„Х(wЁҙ)ИЛ��ЎЈ

ЎЎЎЎ(Ое)·ЦұЈлU(xiЁЈn)ҳI(yЁЁ)„Х(wЁҙ)�����Ј¬Жд‘Ә(yЁ©ng)ј{¶җҝоТФіхұЈИЛһйҝЫАUБx„Х(wЁҙ)ИЛ�ЎЈ

ЎЎЎЎ(Бщ)ӮҖ(gЁЁ)ИЛЮD(zhuЁЈn)ЧҢҢЈАыҷа(quЁўn)Ўў·ЗҢЈАыјјРg(shЁҙ)�����ЎўЙМҳЛ(biЁЎo)ҷа(quЁўn)���ЎўЦшЧчҷа(quЁўn)���ЎўЙМЧu(yЁҙ)өДЈ¬Жд‘Ә(yЁ©ng)ј{¶җҝоТФКЬЧҢХЯһйҝЫАUБx„Х(wЁҙ)ИЛ�ЎЈ

ЎЎЎЎ(ЖЯ)Ш”(cЁўi)ХюІҝТҺ(guЁ©)¶ЁөДЖдЛыҝЫАUБx„Х(wЁҙ)ИЛЎЈ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2012ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)·ЁЎ·»щөA(chЁі)ЦvБx…RҝӮ

ЎЎЎЎ2012ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶Ш”(cЁўi)„Х(wЁҙ)іЙұҫ№ЬАнЎ·ЦӘЧR(shЁӘ)ьc(diЁЈn)…RҝӮ

ЎЎЎЎ2012ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶•ю(huЁ¬)УӢ(jЁ¬)Ў·ҝјФҮЧўТвКВн—(xiЁӨng)

ЎЎЎЎ2011ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹҝјФҮФҮо}ј°ҙр°ё…RҝӮ