ز»،¢†خي—(xi¨¤ng)كx“ٌî}£¨±¾î}ذح¹²15î}�����£¬أ؟î}1·ض����£¬¹²15·ض،£أ؟î}ض»سذز»‚€(g¨¨)ص´_´ً°¸�����£¬صˆ(q¨«ng)ڈؤأ؟î}µؤ‚نكx´ً°¸ضذكx³ِز»‚€(g¨¨)ؤمصJ(r¨¨n)éص´_µؤ´ً°¸�£¬شع´ًî}؟¨دà‘ھ(y¨©ng)خ»ضأةدسأ2BمU¹Pجîح؟دà‘ھ(y¨©ng)µؤ´ً°¸´ْ´a،£´ً°¸Œ‘شعش‡î}¾يةدںo(w¨²)ذ§���،££©

،،،،

1.ز»‚€(g¨¨)¹«ث¾،°®”(d¨،ng)ئعµؤ I(y¨ھng)کI(y¨¨)ذش¬F(xi¨¤n)½ًƒôء÷بëء؟µبسع®”(d¨،ng)ئعµؤƒôہû™(r¨´n)¼سصغإfض®؛ح،±��£¬¾حزâخ¶ضّ£¨،��،£©�����،£

،،،،A��،¢ش“¹«ث¾²»•(hu¨¬)°l(f¨،)ةْƒ”‚ùخ£™C(j¨©)

،،،،B��،¢ش“¹«ث¾®”(d¨،ng)ئع›]سذ·ضإن¹ةہû

،،،،C�،¢ش“¹«ث¾®”(d¨،ng)ئعµؤ I(y¨ھng)کI(y¨¨)تصب붼تا¬F(xi¨¤n)½ًتصبë

،،،،D،¢ش“¹«ث¾®”(d¨،ng)ئعµؤ I(y¨ھng)کI(y¨¨)³ة±¾إcظM(f¨¨i)سأ³صغإfحⶼتا¸¶¬F(xi¨¤n)ظM(f¨¨i)سأ

2.شعدآءذêP(gu¨،n)سعط”(c¨¢i)„ص(w¨´)¹ـہي،°زŒ§(d¨£o)ش„t،±µؤصf(shu¨)·¨ضذ���£¬هe(cu¨°)ص`µؤتا£¨،،£©�����،£

،،،،A��،¢زŒ§(d¨£o)ش„tض»شعذإد¢²»³ن·ض»ٍ³ة±¾ك^(gu¨°)¸ك��£¬زش¼°ہي½âء¦سذ¾ضدق•r(sh¨ھ)²ةسأ

،،،،B،¢زŒ§(d¨£o)ش„tسذ؟ةؤـت¹ؤمؤ£·آ„eبثµؤهe(cu¨°)ص`

،،،،C����،¢زŒ§(d¨£o)ش„t؟ةزشژحضْؤمسأف^µحµؤ³ة±¾صزµ½×î؛أµؤ·½°¸

،،،،D،¢زŒ§(d¨£o)ش„tَw¬F(xi¨¤n)ءث،°دàذإ´َ¶à”µ(sh¨´)،±µؤث¼دë

3.أ؟¹ةتصزوتا؛âء؟ةدتذ¹«ث¾س¯ہûؤـء¦ضطزھµؤط”(c¨¢i)„ص(w¨´)ض¸کث(bi¨،o)�����£¬£¨،��،£©�����،£

،،،،A�،¢ثüؤـ‰ٍص¹ت¾ƒب(n¨¨i)²؟ظY½ًµؤ¹©‘ھ(y¨©ng)ؤـء¦ ،،B،¢ثü·´س³¹ةئ±ثù؛¬µؤïL(f¨¥ng)ëU(xi¨£n)

،،،،C�،¢ثüتـظY±¾½Y(ji¨¦)ک‹(g¨°u)µؤس°ي‘ ،،،،،،،،،،،،D،¢ثüï@ت¾ح¶ظYصك«@µأµؤح¶ظYˆَ(b¨¤o)³ê

4.¼ظشO(sh¨¨)ؤ³ئَکI(y¨¨)ض»ةْ®a(ch¨£n)نNتغز»·N®a(ch¨£n)ئ·���£¬†خƒr(ji¨¤)50شھ�����£¬ك…ëHط•«I(xi¨¤n)آت40£¥���£¬أ؟ؤê¹ج¶¨³ة±¾300بf(w¨¤n)شھ�����£¬îA(y¨´)س‹(j¨¬)پي(l¨¢i)ؤê®a(ch¨£n)نNء؟20بf(w¨¤n)¼�����£¬„tƒr(ji¨¤)¸ٌŒ¦(du¨¬)ہû™(r¨´n)س°ي‘µؤأô¸ذدµ”µ(sh¨´)飨،���،£©،£

،،،،A���،¢10 ،،،،،،،،،،B�،¢8

،،،،C�،¢4 ،،،،،،،،،، D،¢40£¥

5.‚ùب¯µ½ئعتصزوآتس‹(j¨¬)ثمµؤشہيتا£؛£¨،����،£©�،£

،،،،A،¢µ½ئعتصزوآتتاظڈ(g¨°u)ظI‚ùب¯؛َز»ض±³ضسذµ½ئعµؤƒب(n¨¨i)؛¬ˆَ(b¨¤o)³êآت

،،،،B����،¢µ½ئعتصزوآتتاؤـت¹‚ùب¯أ؟ؤêہûد¢تصبëµؤ¬F(xi¨¤n)ضµµبسع‚ùب¯ظIبëƒr(ji¨¤)¸ٌµؤظN¬F(xi¨¤n)آت

،،،،C�،¢µ½ئعتصزوآتتا‚ùب¯ہûد¢تصزوآتإcظY±¾ہûµأتصزوآتض®؛ح

،،،،D��،¢µ½ئعتصزوآتµؤس‹(j¨¬)ثمزھزش‚ùب¯أ؟ؤêؤ©س‹(j¨¬)ثم²¢ض§¸¶ہûد¢�،¢µ½ئعز»´خك€±¾éا°جل

6.شعذإسأئعدق،¢¬F(xi¨¤n)½ًصغ؟غµؤ›Q²كضذ����£¬±طيڑ؟¼‘]µؤزٍثطتا£¨،،£©���،£

،،،،A�����،¢ط›؟î½Y(ji¨¦)ثمذèزھµؤ•r(sh¨ھ)ég²î ،،،،،،،،،،،،B���،¢¹«ث¾ثùµأ¶گ¶گآت

،،،،C،¢نNتغشِ¼سزئًµؤ´وط›ظY½ًشِœp׃»¯ ،،D��،¢‘ھ(y¨©ng)تصظ~؟îص¼سأظY½ًµؤ‘ھ(y¨©ng)س‹(j¨¬)ہûد¢

7.ؤ³ئَکI(y¨¨)دٍمyذذب،µأز»ؤêئعظJ؟î4000بf(w¨¤n)شھ�����£¬°´6£¥س‹(j¨¬)ثمب«ؤêہûد¢£¬مyذذزھاَظJ؟î±¾د¢·ض12‚€(g¨¨)شآµبî~ƒ”ك€��£¬„tش“ي—(xi¨¤ng)½è؟îµؤŒچ(sh¨ھ)ëHہûآت´َ¼s飨،����،£©،£

،،،،A�،¢6£¥ ،،،،،، B،¢10£¥

،،،،C��،¢12£¥ ،،،،،،D����،¢18£¥

8.دآءذêP(gu¨،n)سعظY±¾ظY®a(ch¨£n)¶¨ƒr(ji¨¤)شہيµؤصf(shu¨)·¨ضذ£¬هe(cu¨°)ص`µؤتا£¨،�����،£©���،£

،،،،A�����،¢¹ةئ±µؤîA(y¨´)ئعتصزوآتإc¦آضµ¾€ذشدàêP(gu¨،n)

،،،،B�،¢شعئنثû—l¼دàح¬•r(sh¨ھ)�£¬½›(j¨©ng) I(y¨ھng)¸ـ—Uف^´َµؤ¹«ث¾¦آضµف^´َ

،،،،C،¢شعئنثû—l¼دàح¬•r(sh¨ھ)���£¬ط”(c¨¢i)„ص(w¨´)¸ـ—Uف^¸كµؤ¹«ث¾¦آضµف^´َ

،،،،D��،¢بôح¶ظY½M؛دµؤ¦آضµµبسع1�£¬±يأ÷ش“½M؛د›]سذتذˆِ(ch¨£ng)ïL(f¨¥ng)ëU(xi¨£n)

9.ؤ³¹«ث¾µؤ½›(j¨©ng) I(y¨ھng)¸ـ—Uدµ”µ(sh¨´)é1.8����£¬ط”(c¨¢i)„ص(w¨´)¸ـ—Uدµ”µ(sh¨´)é1.5£¬„tش“¹«ث¾نNتغî~أ؟شِéL(zh¨£ng)1±¶�����£¬¾ح•(hu¨¬)شى³ةأ؟¹ةتصزوشِ¼س£¨،��،£©�����،£

،،،،A�،¢1.2±¶ ،،،،،،،،B،¢1.5±¶

،،،،C،¢0.3±¶ ،،،،،،،،D���،¢2.7±¶

10.²¢ظڈ(g¨°u)»î„س(d¨°ng)ؤـ‰ٍحê³ةµؤ»ù±¾—l¼ض®ز»تا²¢ظڈ(g¨°u)Œ¦(du¨¬)ëp·½شعط”(c¨¢i)„ص(w¨´)ةد¶¼سذہû�����£¬é´ث£¨،�����،£©����،£

،،،،A،¢²¢ظڈ(g¨°u)زçƒr(ji¨¤)‘ھ(y¨©ng)´َسعءم ،،،،،،،،،،،،،،،،B،¢²¢ظڈ(g¨°u)ƒôتصزو‘ھ(y¨©ng)´َسعءم

،،،،C�����،¢²¢ظڈ(g¨°u)زçƒr(ji¨¤)؛ح½»ظڈ(g¨°u)ƒôتصزو¾ù‘ھ(y¨©ng)´َسعءم ،،D�����،¢²¢ظڈ(g¨°u)زçƒr(ji¨¤)؛ح²¢ظڈ(g¨°u)تصزو¾ù‘ھ(y¨©ng)´َسعءم

11.شعئنثûزٍثط²»×ƒµؤاé›rدآ����£¬ئَکI(y¨¨)ظY®a(ch¨£n)µؤ׃¬F(xi¨¤n)ƒr(ji¨¤)ضµ×ƒ»¯•(hu¨¬)¸ؤ׃ئَکI(y¨¨)µؤ£¨،��،£©���،£

،،،،A���،¢ظY®a(ch¨£n)ط“(f¨´)‚ùآت ،،،،،،B��،¢ظY½ً°²ب«آت

،،،،C�����،¢½›(j¨©ng) I(y¨ھng)°²ب«آت ،،،،،،D�����،¢‚ù„ص(w¨´)±£صدآت

12.دآءذظM(f¨¨i)سأي—(xi¨¤ng)ؤ؟ضذ£¬ںo(w¨²)يڑ…^(q¨±)„eاé›r¾ح؟ةزشض±½سڑwŒظµ½ئعégظM(f¨¨i)سأµؤتا£¨،���،£©����،£

،،،،A�،¢¹ج¶¨ظY®a(ch¨£n)صغإfظM(f¨¨i) ،،،،،،B���،¢½è؟îہûد¢

،،،،C،¢س‹(j¨¬)جلµؤ´وط›µّƒr(ji¨¤)œت(zh¨³n)‚ن ،،D��،¢´وط›±Pس¯»ٍ±Pج

13.®a(ch¨£n)ئ·³ة±¾س‹(j¨¬)ثم²»¶¨ئع£¬ز»°مز²²»´وشعح깤®a(ch¨£n)ئ·إcشع®a(ch¨£n)ئ·ض®égظM(f¨¨i)سأ·ضإن†–î}µؤ³ة±¾س‹(j¨¬)ثم·½·¨تا£¨،�����،£©،£

،،،،A،¢ئ½ذذ½Y(ji¨¦)قD(zhu¨£n)·ض²½·¨ ،،،،،،B،¢ضً²½½Y(ji¨¦)قD(zhu¨£n)·ض²½·¨

،،،،C،¢·ضإْ·¨ ،،،،،،،،،،،،،،D����،¢ئ··N·¨

14.شعکث(bi¨،o)œت(zh¨³n)³ة±¾²î®گ·ضخِضذ£¬²ؤءدƒr(ji¨¤)¸ٌ²î®گتا¸ù“(j¨´)Œچ(sh¨ھ)ëH”µ(sh¨´)ء؟إcƒr(ji¨¤)¸ٌأ“ëxکث(bi¨،o)œت(zh¨³n)µؤ²îî~س‹(j¨¬)ثمµؤ�����£¬ئنضذŒچ(sh¨ھ)ëH”µ(sh¨´)ء؟تاض¸²ؤءدµؤ£¨،����،£©�����،£

،،،،A،¢²ةظڈ(g¨°u)”µ(sh¨´)ء؟ B،¢بëژى(k¨´)”µ(sh¨´)ء؟

،،،،C�،¢îI(l¨«ng)سأ”µ(sh¨´)ء؟ D،¢؛ؤسأ”µ(sh¨´)ء؟

15.×÷éہû™(r¨´n)ضذذؤµؤکI(y¨¨)؟ƒ(j¨©)؟¼؛ثض¸کث(bi¨،o)���£¬،°؟ة؟طك…ëHط•«I(xi¨¤n)،±µؤس‹(j¨¬)ثم¹«ت½تا£¨،�،£©�����،£

،،،،A،¢²؟éT I(y¨ھng)کI(y¨¨)تصبë،ھ،ھزرنNةجئ·×ƒ„س(d¨°ng)³ة±¾

،،،،B���،¢²؟éT I(y¨ھng)کI(y¨¨)تصبë،ھ،ھزرنNةجئ·×ƒ„س(d¨°ng)³ة±¾،ھ׃„س(d¨°ng)نNتغظM(f¨¨i)سأ

،،،،C��،¢²؟éT I(y¨ھng)کI(y¨¨)تصبë،ھ،ھزرنNةجئ·×ƒ„س(d¨°ng)³ة±¾،ھ׃„س(d¨°ng)نNتغظM(f¨¨i)سأ،ھ؟ة؟ط¹ج¶¨³ة±¾

،،،،D����،¢²؟éT I(y¨ھng)کI(y¨¨)تصبë،ھ،ھزرنNةجئ·×ƒ„س(d¨°ng)³ة±¾،ھ؟ة؟ط¹ج¶¨³ة±¾

¶���،¢¶àي—(xi¨¤ng)كx“ٌî}£¨±¾î}ذح¹²5î}£¬أ؟î}2·ض����£¬¹²10·ض����،£أ؟î}¾ùسذ¶à‚€(g¨¨)ص´_´ً°¸����£¬صˆ(q¨«ng)ڈؤأ؟î}µؤ‚نكx´ً°¸ضذكx³ِؤمصJ(r¨¨n)éص´_µؤثùسذ´ً°¸��£¬شع´ًî}؟¨دà‘ھ(y¨©ng)خ»ضأةدسأ2BمU¹Pجîح؟دà‘ھ(y¨©ng)µؤ´ًî}´ْ´a،£أ؟î}ثùسذ´ً°¸كx“ٌص´_µؤµأ·ض����£»²»´ً،¢هe(cu¨°)´ً����،¢آ©´ً¾ù²»µأ·ض،£´ً°¸Œ‘شعش‡î}¾يةدںo(w¨²)ذ§��،££©

1.¼ظشO(sh¨¨)تذˆِ(ch¨£ng)تاحêب«سذذ§µؤ�£¬»ùسعتذˆِ(ch¨£ng)سذذ§ش„t؟ةزشµأ³ِµؤ½Y(ji¨¦)ص“سذ£¨،،£©�����،£

،،،،A����،¢شع×Cب¯تذˆِ(ch¨£ng)ةد£¬ظڈ(g¨°u)ظI؛ح³ِتغ½ًبع¹¤¾كµؤ½»ز×µؤƒô¬F(xi¨¤n)ضµµبسعءم

،،،،B�����،¢¹ةئ±µؤتذƒr(ji¨¤)µبسع¹ةئ±µؤƒب(n¨¨i)شعƒr(ji¨¤)ضµ

،،،،C���،¢ظ~أوہû™(r¨´n)ت¼½K›Q¶¨ضّ¹«ث¾¹ةئ±ƒr(ji¨¤)¸ٌ

،،،،D��،¢ط”(c¨¢i)„ص(w¨´)¹ـہيؤ؟کث(bi¨،o)تا¹ة–|ط”(c¨¢i)¸»×î´َ»¯

2.êP(gu¨،n)سع¹ةئ±¹ہƒr(ji¨¤)µؤتذس¯آتؤ£ذح£¨¹ةئ±ƒr(ji¨¤)ضµ=تذس¯آت،ءأ؟¹ةس¯ہû£©µؤدآءذصf(shu¨)·¨ضذ����£¬ص´_µؤسذ£¨،�����،£©�����،£

،،،،A����،¢ثüتاز»·N±بف^´ض²عµؤœy(c¨¨)ثم·½·¨£¬زٍ?y¨¤n)é›]سذ؟¼‘]ط›ژإ•r(sh¨ھ)égƒr(ji¨¤)ضµ

،،،،B�،¢ثüزھاَ¸ù“(j¨´)ح¬ذذکI(y¨¨)¹ةئ±ڑvت·ئ½¾ùتذس¯آت؛ح¹«ث¾®”(d¨،ng)ئعأ؟¹ةس¯ہû¹ہس‹(j¨¬)¹ةئ±ƒr(ji¨¤)ضµ

،،،،C،¢ثü¼ب؟¼‘]ءثدµ½y(t¨¯ng)ذشïL(f¨¥ng)ëU(xi¨£n)�£¬ز²؟¼‘]ءث·ادµ½y(t¨¯ng)ذشïL(f¨¥ng)ëU(xi¨£n)

،،،،D��،¢ثü±يأ÷ح¶ظYسعµحتذس¯آتµؤ¹ةئ±بفز׫@ہû

3.¹«ث¾Œچ(sh¨ھ)ت©ت£سà¹ةہûص²ك����£¬زâخ¶ضّ£¨،�،£©،£

،،،،A�����،¢¹«ث¾½ستـءث¹ةہûںo(w¨²)êP(gu¨،n)ہيص“

،،،،B�،¢¹«ث¾؟ةزش±£³ضہيدëµؤظY±¾½Y(ji¨¦)ک‹(g¨°u)

،،،،C،¢¹«ث¾½y(t¨¯ng)»I؟¼‘]ءثظY±¾îA(y¨´)ثم���،¢ظY±¾½Y(ji¨¦)ک‹(g¨°u)؛ح¹ةہûص²كµبط”(c¨¢i)„ص(w¨´)»ù±¾†–î}

،،،،D��،¢¼وî™ءث¸÷îگ¹ة–|،¢‚ù™à(qu¨¢n)بثµؤہûزو

4.ئَکI(y¨¨)زٍط”(c¨¢i)„ص(w¨´)خ£™C(j¨©)¶ّŒچ(sh¨ھ)ت©ط”(c¨¢i)„ص(w¨´)ضطصû����£¬±طŒ¢Œ§(d¨£o)ضآ£¨،����،£©�����،£

،،،،A���،¢ظY±¾½Y(ji¨¦)ک‹(g¨°u)µؤ¸ؤ׃،،،،،،B��،¢‚ù™à(qu¨¢n)بث™à(qu¨¢n)زوœp“p

،،،،C،¢‚ù™à(qu¨¢n)بث…¢إcضطصû›Q²ك،،D،¢ضطصûƒr(ji¨¤)ضµµؤ¹ہس‹(j¨¬)²»×ٌر³ضہm(x¨´)½›(j¨©ng) I(y¨ھng)ش„t

5.دآءذ³ة±¾²î®گضذ��£¬ح¨³£²»Œظسعةْ®a(ch¨£n)²؟éTطں(z¨¦)بخµؤسذ£¨،���،£©،£

،،،،A،¢ض±½س²ؤءدƒr(ji¨¤)¸ٌ²î®گ

،،،،B�����،¢ض±½سبث¹¤¹¤ظYآت²î®گ

،،،،C����،¢ض±½سبث¹¤ذ§آت²î®گ

،،،،D��،¢×ƒ„س(d¨°ng)ضئشىظM(f¨¨i)سأذ§آت²î®گ

ب���،¢إذ”àî}£¨±¾î}ذح¹²15î}����£¬أ؟î}1·ض����£¬¹²15·ض،£صˆ(q¨«ng)إذ”àأ؟î}µؤ±يتِتا·ٌص´_���£¬ؤمصJ(r¨¨n)é±يتِص´_µؤ�£¬صˆ(q¨«ng)?ji¨،n)ع´ًî}؟¨دà‘ھ(y¨©ng)خ»ضأةدسأ2BمU¹Pجîح؟´ْ´a،°،ج،±���£¬ؤمصJ(r¨¨n)éهe(cu¨°)ص`µؤ���£¬صˆ(q¨«ng)?zh¨ھ)îح؟´ْ´a،°،ء،±�����،£أ؟î}إذ”àص´_µؤأ؟î}µأ1·ض£¬أ؟î}إذ”àهe(cu¨°)ص`µؤأ؟î}µ¹؟غ0.5·ض�£»²»´ًî}¼ب²»µأ·ض����£¬ز²²»؟غ·ض�����،£؟غ·ض×î¶à؟غضء±¾î}ذحءم·ضéض¹����،£´ً°¸Œ‘شعش‡î}¾يةدںo(w¨²)ذ§�،££©

1.¹ـہيسأµؤ³ة±¾”µ(sh¨´)“(j¨´)ح¨³£²»تـ½y(t¨¯ng)ز»µؤط”(c¨¢i)„ص(w¨´)•(hu¨¬)س‹(j¨¬)ضئ¶ب¼sتّ����£¬ز²²»ؤـڈؤط”(c¨¢i)„ص(w¨´)ˆَ(b¨¤o)±يض±½سب،”µ(sh¨´)£¬¹تإcط”(c¨¢i)„ص(w¨´)•(hu¨¬)س‹(j¨¬)ضذت¹سأµؤ³ة±¾¸إؤîںo(w¨²)êP(gu¨،n)،££¨،�،£©

2.س‹(j¨¬)ثمزر«@ہûد¢±¶”µ(sh¨´)ض¸کث(bi¨،o)����£¬ئنضذµؤ،°ہûد¢ظM(f¨¨i)سأ،±¼ب°üہ¨®”(d¨،ng)ئعس‹(j¨¬)بëط”(c¨¢i)„ص(w¨´)ظM(f¨¨i)سأضذµؤہûد¢ظM(f¨¨i)سأ���£¬ز²°üہ¨س‹(j¨¬)بë¹ج¶¨ظY®a(ch¨£n)³ة±¾µؤظY±¾»¯ہûد¢،££¨،�����،£©

3.؟ة³ضہm(x¨´)شِéL(zh¨£ng)ث¼دë±يأ÷ئَکI(y¨¨)³¬³£شِéL(zh¨£ng)تات®·ضخ£ëU(xi¨£n)µؤ����£¬ئَکI(y¨¨)µؤŒچ(sh¨ھ)ëHشِéL(zh¨£ng)آت›Q²»‘ھ(y¨©ng)ش“¸كسع؟ة³ضہm(x¨´)شِéL(zh¨£ng)آت،££¨،،£©

،،

4.س¯ہûئَکI(y¨¨)½o¹ة–|„“(chu¨¤ng)شىءثƒr(ji¨¤)ضµ����£¬؟ةج“pئَکI(y¨¨)´فڑ§ءث¹ة–|ط”(c¨¢i)¸»���،££¨،�����،£©

5.®”(d¨،ng)´ْ×Cب¯½M؛دہيص“صJ(r¨¨n)é²»ح¬¹ةئ±µؤح¶ظY½M؛د؟ةزش½µµحïL(f¨¥ng)ëU(xi¨£n)����£¬¹ةئ±µؤ·Nîگش½¶à�£¬ïL(f¨¥ng)ëU(xi¨£n)ش½ذ،£¬°üہ¨ب«²؟¹ةئ±µؤح¶ظY½M؛دïL(f¨¥ng)ëU(xi¨£n)éءم�،££¨،����،£©

6.½›(j¨©ng) I(y¨ھng)¸ـ—U²¢²»تا½›(j¨©ng) I(y¨ھng)ïL(f¨¥ng)ëU(xi¨£n)µؤپي(l¨¢i)ش´�£¬¶ّض»تا·إ´َءث½›(j¨©ng) I(y¨ھng)ïL(f¨¥ng)ëU(xi¨£n)،££¨،،£©

7.؟ةقD(zhu¨£n)“Q‚ùب¯ضذشO(sh¨¨)ضأعH»ط—l؟ض÷زھتاéءث´ظت¹‚ùب¯³ضسذبثقD(zhu¨£n)“Q¹ة·ف�����£¬ح¬•r(sh¨ھ)وi¶¨°l(f¨،)ذذ¹«ث¾µؤہûآت“pت§،££¨،�،£©

8.ؤ³¹«ث¾ؤ؟ا°µؤئصح¨¹ة100بf(w¨¤n)¹ة£¨أ؟¹ةأوضµ1شھ�£¬تذƒr(ji¨¤)25شھ£©�£¬ظY±¾¹«·e400بf(w¨¤n)شھ£¬خ´·ضإنہû™(r¨´n)500بf(w¨¤n)شھ��،£°l(f¨،)·إ10£¥µؤ¹ةئ±¹ةہû؛َ£¬¹«ث¾µؤخ´·ضإنہû™(r¨´n)Œ¢œpةظ250بf(w¨¤n)شھ�£¬¹ة±¾شِ¼س250بf(w¨¤n)شھ،££¨،�����،£©

9.ح¨ك^(gu¨°)أ؟¹ةتصزوںo(w¨²)²î„eüc(di¨£n)·ضخِ£¬خز‚ƒ؟ةزشœت(zh¨³n)´_µط´_¶¨ز»‚€(g¨¨)¹«ث¾کI(y¨¨)زر´وشعµؤط”(c¨¢i)„ص(w¨´)¸ـ—U����،¢أ؟¹ةتصزو�،¢ظY±¾³ة±¾إcئَکI(y¨¨)ƒr(ji¨¤)ضµض®égµؤêP(gu¨،n)دµ���،££¨،،£©

10.شع²¢ظڈ(g¨°u)ؤ؟کث(bi¨،o)ئَکI(y¨¨)µؤƒr(ji¨¤)ضµ¹ہس‹(j¨¬)·½·¨ضذ£¬دàŒ¦(du¨¬)سعتصزو·¨£¨تذس¯آت·¨£©�£¬ظN¬F(xi¨¤n)×شسة¬F(xi¨¤n)½ًء÷ء؟·¨›]سذ؟¼‘]²¢ظڈ(g¨°u)ضذµؤïL(f¨¥ng)ëU(xi¨£n)زٍثط،££¨،،£©

11.¸ù“(j¨´)°¢ –آüµؤ،°Zس‹(j¨¬)·ضؤ£ذح،±��£¬ط”(c¨¢i)„ص(w¨´)ت§”،îA(y¨´)¾¯×îضطزھµؤط”(c¨¢i)„ص(w¨´)ض¸کث(bi¨،o)تا I(y¨ھng)ك\(y¨´n)ؤـء¦ض¸کث(bi¨،o)�£¬¶ّ²»تا«@µأؤـء¦ض¸کث(bi¨،o)،££¨،،£©

12.ég½س³ة±¾تاض¸إc³ة±¾Œ¦(du¨¬)دَدàêP(gu¨،n)آ“(li¨¢n)µؤ³ة±¾ضذ²»ؤـ×·ثفµ½³ة±¾Œ¦(du¨¬)دَµؤؤاز»²؟·ض®a(ch¨£n)ئ·³ة±¾،££¨،،£©

13.شعکث(bi¨،o)œت(zh¨³n)³ة±¾دµ½y(t¨¯ng)ضذ�£¬ض±½س²ؤءدµؤƒr(ji¨¤)¸ٌکث(bi¨،o)œت(zh¨³n)تاض¸îA(y¨´)س‹(j¨¬)دآؤê¶بŒچ(sh¨ھ)ëHذèزھض§¸¶µؤ²ؤءدتذƒr(ji¨¤)،££¨،����،£©

14.شع³ة±¾²î®گ·ضخِضذ£¬”µ(sh¨´)ء؟²î®گµؤ´َذ،تاسةسأء؟أ“ëxکث(bi¨،o)œت(zh¨³n)µؤ³ج¶بزش¼°Œچ(sh¨ھ)ëHƒr(ji¨¤)¸ٌ¸كµحثù›Q¶¨µؤ�،££¨،�����،£©

15.شعکI(y¨¨)؟ƒ(j¨©)?c¨¨)u(p¨ھng)ƒr(ji¨¤)ضذ²ةسأت£سà¬F(xi¨¤n)½ًء÷ء؟ض¸کث(bi¨،o)��£¬؟ةزشت¹تآدبµؤح¶ظYشu(p¨ھng)ƒr(ji¨¤)إcتآ؛َµؤکI(y¨¨)؟ƒ(j¨©)?c¨¨)u(p¨ھng)ƒr(ji¨¤)½y(t¨¯ng)ز»سع¬F(xi¨¤n)½ًء÷ء؟»ùµA(ch¨³)��£¬µ«ثüز²•(hu¨¬)زئً²؟éT½›(j¨©ng)ہيح¶ظY›Q²كµؤ´خƒ(y¨u)»¯�����،££¨،�����،£©

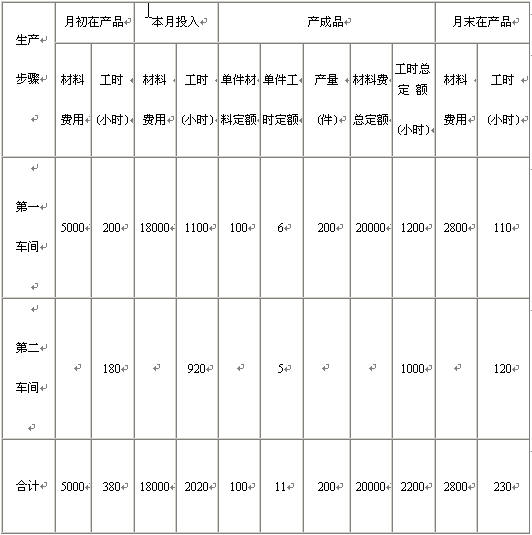

ثؤ���،¢س‹(j¨¬)ثم·ضخِî}£¨±¾î}ذح¹²4î}���£¬أ؟ذ،î}8·ض����،£±¾î}ذح¹²32·ض�،£زھاَءذت¾³ِس‹(j¨¬)ثم²½َE£¬أ؟²½َEك\(y¨´n)ثمµأ”µ(sh¨´)¾«´_µ½ذ،”µ(sh¨´)üc(di¨£n)؛َƒةخ»�،£شع´ًî}¾يةد½â´ً���£¬´ًشعش‡î}¾يةدںo(w¨²)ذ§،££©

،،،،1.ظYءد£؛

،،،،A¹«ث¾تاز»‚€(g¨¨)¼زسأëٹئ÷ءمتغةج�����£¬¬F(xi¨¤n)½›(j¨©ng) I(y¨ھng)¼s500·N¼زسأëٹئ÷®a(ch¨£n)ئ·��،£ش“¹«ث¾صشع؟¼‘]½›(j¨©ng)نNز»·Nذآµؤ¼زëٹ®a(ch¨£n)ئ·�،£“(j¨´)îA(y¨´)œy(c¨¨)ش“®a(ch¨£n)ئ·ؤêنNتغء؟é1080إ_(t¨¢i)£¬ز»ؤê°´360جىس‹(j¨¬)ثم�£¬ئ½¾ùبصنNتغء؟é3إ_(t¨¢i)���£»¹ج¶¨µؤƒ¦(ch¨³)´و³ة±¾2000شھ/ؤ꣬׃„س(d¨°ng)µؤƒ¦(ch¨³)´و³ة±¾é100شھ/إ_(t¨¢i)£¨ز»ؤ꣩����£»¹ج¶¨µؤس†ط›³ة±¾é1000شھ/ؤ꣬׃„س(d¨°ng)µؤس†ط›³ة±¾é74.08شھ/´خ���£»¹«ث¾µؤكM(j¨¬n)ط›ƒr(ji¨¤)¸ٌéأ؟إ_(t¨¢i)500شھ�����£¬تغƒr(ji¨¤)éأ؟إ_(t¨¢i)580شھ���£»بç¹û¹©‘ھ(y¨©ng)ضذ”à�£¬†خخ»ب±ط›³ة±¾é80شھ�����،£

،،،،س†ط›ضءµ½ط›µؤ•r(sh¨ھ)égé4جى����£¬شع´ثئعégنNتغذèاَµؤ¸إآت·ض²¼بçدآ£؛

زھاَ£؛

،،،،شع¼ظشO(sh¨¨)؟ة؛ِآش¸÷·N¶گ½ًس°ي‘µؤاé›rدآس‹(j¨¬)ثم£؛

،،،��،£¨1£©ش“ةجئ·µؤكM(j¨¬n)ط›½›(j¨©ng)ْ(j¨¬)إْء؟

،،،����،£¨2£©ش“ةجئ·°´صص½›(j¨©ng)ْ(j¨¬)إْء؟كM(j¨¬n)ط›•r(sh¨ھ)´وط›ئ½¾ùص¼سأµؤظY½ً£¨²»؛¬±£ëU(xi¨£n)ƒ¦(ch¨³)‚نظY½ً£©����،£

،،،،£¨3£©ش“ةجئ·°´صص½›(j¨©ng)ْ(j¨¬)إْء؟كM(j¨¬n)ط›µؤب«ؤê´وط›ب،µأ³ة±¾؛حƒ¦(ch¨³)´و³ة±¾£¨²»؛¬±£ëU(xi¨£n)ƒ¦(ch¨³)‚ن³ة±¾£©،£

،،،�����،£¨4£©ش“ةجئ·؛¬سذ±£ëU(xi¨£n)ƒ¦(ch¨³)‚نء؟µؤشظس†ط›üc(di¨£n)�����،£

،،2.ظYءد£؛

،،،،B¹«ث¾¼×®a(ch¨£n)ئ·µؤةْ®a(ch¨£n)³ة±¾؛ثثم²ةسأئ½ذذ½Y(ji¨¦)قD(zhu¨£n)·ض²½·¨����،£ش“¼×®a(ch¨£n)ئ·µؤةْ®a(ch¨£n)شعƒة‚€(g¨¨)ـ‡égكM(j¨¬n)ذذ£¬µعز»ـ‡égéµع¶ـ‡égجل¹©°ë³ةئ·��£¬µع¶ـ‡égŒ¢ئن¼س¹¤é®a(ch¨£n)³ةئ·��،£أ؟شآؤ©كM(j¨¬n)ذذشع®a(ch¨£n)ئ·µؤ±Püc(di¨£n)�����،£

،،،،®a(ch¨£n)³ةئ·؛حشآؤ©شع®a(ch¨£n)ئ·ض®ég·ضإنظM(f¨¨i)سأµؤ·½·¨²ةسأ¶¨î~±بہ·¨£؛²ؤءدظM(f¨¨i)سأ°´¶¨î~²ؤءدظM(f¨¨i)سأ±بہ·ضإن�£¬ئنثûظM(f¨¨i)سأ°´¶¨î~¹¤•r(sh¨ھ)±بہ·ضإن�����،£

،،،،¶¨î~ظYءدزٹ¶¨î~…R؟‚±ي�����£¬±¾شآ°l(f¨،)ةْµؤةْ®a(ch¨£n)ظM(f¨¨i)سأ”µ(sh¨´)“(j¨´)زٹ³ة±¾س‹(j¨¬)ثم†خ،£

،،،،زھاَ£؛

،،،،س‹(j¨¬)ثمجîءذ،°µعز»ـ‡ég¼×®a(ch¨£n)ئ·³ة±¾س‹(j¨¬)ثم†خ،±�،¢،°µع¶ـ‡ég¼×®a(ch¨£n)ئ·³ة±¾س‹(j¨¬)ثم†خ،±؛ح،°¼×®a(ch¨£n)ئ·³ة±¾…R؟‚س‹(j¨¬)ثم±ي،±��،£صˆ(q¨«ng)Œ¢½Y(ji¨¦)¹ûجîبë´ًî}¾يµع5ي“(y¨¨)ضءµع6ي“(y¨¨)½o¶¨µؤ±ي¸ٌضذ��،£

¶¨î~…R؟‚±ي£¨†خخ»£؛شھ£©

µعز»ـ‡ég£؛¼×®a(ch¨£n)ئ·³ة±¾س‹(j¨¬)ثم†خ£¨†خخ»£؛شھ£©

µع¶ـ‡ég£؛¼×®a(ch¨£n)ئ·³ة±¾س‹(j¨¬)ثم†خ£¨†خخ»£؛شھ£©

3.ظYءد

،،،،C¹«ث¾شع2001ؤê1شآ1بص°l(f¨،)ذذ5ؤêئع‚ùب¯����£¬أوضµ1000شھ£¬ئ±أوؤêہûآت10£¥£¬سعأ؟ؤê12شآ31بص¸¶د¢£¬µ½ئع•r(sh¨ھ)ز»´خك€±¾��،£

،،،،زھاَ£؛

،،،����،£¨1£©¼ظ¶¨2001ؤê1شآ1بص½ًبعتذˆِ(ch¨£ng)ةدإcش“‚ùب¯ح¬îگïL(f¨¥ng)ëU(xi¨£n)ح¶ظYµؤہûآتتا9£¥����£¬ش“‚ùب¯µؤ°l(f¨،)ذذƒr(ji¨¤)‘ھ(y¨©ng)®”(d¨،ng)¶¨é¶àةظ�����£؟

،،،����،£¨2£©¼ظ¶¨1ؤê؛َش“‚ùب¯µؤتذˆِ(ch¨£ng)ƒr(ji¨¤)¸ٌé1049.06شھ��£¬ش“‚ùب¯سع2002ؤê1شآ1بصµؤµ½ئعتصزوآتتا¶àةظ�����£؟

،،،���،£¨3£©ش“‚ùب¯°l(f¨،)ذذ4ؤê؛َش“¹«ث¾±»½زآ¶³ِ•(hu¨¬)س‹(j¨¬)ظ~ؤ؟سذئغشpدسزة£¬ك@ز»²»ہûدûد¢ت¹µأش“‚ùب¯ƒr(ji¨¤)¸ٌشع2005ؤê1شآ1بصسةé_±Pµؤ1018.52شھµّضءتص±Pµؤ900شھ،£µّƒr(ji¨¤)؛َش“‚ùب¯µؤµ½ئعتصزوآتتا¶àةظ£¨¼ظشO(sh¨¨)ؤـ‰ٍب«²؟°´•r(sh¨ھ)تص»ط±¾د¢£©£؟

،،،،¼ظشO(sh¨¨)×Cب¯شu(p¨ھng)¼‰(j¨ھ)™C(j¨©)ک‹(g¨°u)Œ¦(du¨¬)ثü´ث•r(sh¨ھ)µؤïL(f¨¥ng)ëU(xi¨£n)¹ہس‹(j¨¬)بçدآ£؛بçئعحêب«ƒ”ك€±¾د¢µؤ¸إآتتا50£¥���£¬حêب«²»ؤـƒ”ك€±¾د¢µؤ¸إآتتا50£¥�،£®”(d¨،ng)•r(sh¨ھ)½ًبعتذˆِ(ch¨£ng)µؤںo(w¨²)ïL(f¨¥ng)ëU(xi¨£n)تصزوآت8£¥�����£¬ïL(f¨¥ng)ëU(xi¨£n)ˆَ(b¨¤o)³êذ±آتé0.15£¬‚ùب¯شu(p¨ھng)¼‰(j¨ھ)™C(j¨©)ک‹(g¨°u)Œ¦(du¨¬)ك`¼sïL(f¨¥ng)ëU(xi¨£n)µؤ¹ہس‹(j¨¬)تا؟ة؟؟µؤ£¬صˆ(q¨«ng)†–´ث•r(sh¨ھ)ش“‚ùب¯µؤƒr(ji¨¤)ضµتا¶àةظ����£؟

4.ظYءد£؛

،،،،D¹«ث¾صأوإRس،ث¢شO(sh¨¨)‚نµؤكx“ٌ›Q²ك�����،£ثü؟ةزشظڈ(g¨°u)ظI10إ_(t¨¢i)¼×ذحس،ث¢™C(j¨©)£¬أ؟إ_(t¨¢i)ƒr(ji¨¤)¸ٌ8000شھ£¬ازîA(y¨´)س‹(j¨¬)أ؟إ_(t¨¢i)شO(sh¨¨)‚نأ؟ؤêؤ©ض§¸¶µؤذقہيظM(f¨¨i)é2000شھ،£¼×ذحشO(sh¨¨)‚نŒ¢سعأ؟4ؤêؤ©¸ü“Q���£¬îA(y¨´)س‹(j¨¬)ںo(w¨²)ڑˆضµتصبë،£ءيز»‚€(g¨¨)كx“ٌتاظڈ(g¨°u)ظI11إ_(t¨¢i)ززذحشO(sh¨¨)‚نپي(l¨¢i)حê³ةح¬کسµؤ¹¤×÷�£¬أ؟إ_(t¨¢i)ƒr(ji¨¤)¸ٌ5000شھ��£¬أ؟إ_(t¨¢i)أ؟ؤêؤ©ض§¸¶µؤذقہيظM(f¨¨i)سأ·ض„eé2000شھ����،¢2500شھ،¢3000شھ��،£ززذحشO(sh¨¨)‚نذèسع3ؤê؛َ¸ü“Q�£¬شعµع3ؤêؤ©îA(y¨´)س‹(j¨¬)سذ500شھ/إ_(t¨¢i)µؤڑˆضµ×ƒ¬F(xi¨¤n)تصبë����،£

،،،،ش“¹«ث¾´ثي—(xi¨¤ng)ح¶ظYµؤ™C(j¨©)•(hu¨¬)³ة±¾é10£¥�����£»ثùµأ¶گآتé30£¥£¨¼ظشO(sh¨¨)ش“¹«ث¾Œ¢ز»ض±س¯ہû£©���£¬¶گ·¨زژ(gu¨©)¶¨µؤش“îگشO(sh¨¨)‚نصغإfؤêدقé3ؤê�£¬ڑˆضµآتé10£¥��£»îA(y¨´)س‹(j¨¬)كx¶¨شO(sh¨¨)‚نذحج–(h¨¤o)؛َ�£¬¹«ث¾Œ¢éL(zh¨£ng)ئعت¹سأش“·NشO(sh¨¨)‚ن£¬¸üذآ•r(sh¨ھ)²»•(hu¨¬)ëSزâ¸ؤ׃?c¨¨)O(sh¨¨)‚نذحج–(h¨¤o)���£¬زش±مإcئنثû×÷کI(y¨¨)h(hu¨¢n)¹(ji¨¦)…f(xi¨¦)ص{(di¨¤o)�����،£

،،،،زھاَ£؛

،،،،·ض„eس‹(j¨¬)ثم²ةسأ¼×�،¢ززشO(sh¨¨)‚نµؤئ½¾ùؤê³ة±¾����£¬²¢“(j¨´)´ثإذ”à‘ھ(y¨©ng)®”(d¨،ng)ظڈ(g¨°u)ظIؤؤز»·NشO(sh¨¨)‚ن،£

،،خه��،¢¾C؛دî}£¨±¾î}ذح¹²2î}���£¬أ؟î}14·ض�����،£±¾î}ذح¹²28·ض���،£زھاَءذ³ِس‹(j¨¬)ثم²½َE£¬أ؟²½َEك\(y¨´n)ثمµأ”µ(sh¨´)¾«´_µ½ذ،”µ(sh¨´)üc(di¨£n)؛َƒةخ»�،£شع´ًî}¾يةد½â´ً£¬´ًشعش‡î}¾يةدںo(w¨²)ذ§£©��،£

،،،،1.ظYءد£؛

،،،،E¹«ث¾µؤ2001ؤê¶بط”(c¨¢i)„ص(w¨´)ˆَ(b¨¤o)±يض÷زھ”µ(sh¨´)“(j¨´)بçدآ£¨†خخ»£؛بf(w¨¤n)شھ£©£؛

،،،،تصبë،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،1000

،،،،¶گ؛َہû™(r¨´n)،،،،،،،،،،،،،،،،،،،،،،،،،،100

،،،،¹ةہû،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،40

،،،،ءô´وتصزو،،،،،،،،،،،،،،،،،،،،،،،،،،60

،،،،ط“(f¨´)‚ù،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،1000

،،،،¹ة–|™à(qu¨¢n)زو£¨200بf(w¨¤n)¹ة�����£¬أ؟¹ةأوضµ1شھ£©،،1000

،،،،ط“(f¨´)‚ù¼°ثùسذصك™à(qu¨¢n)زو؟‚س‹(j¨¬)،،،،،،،،،،،،،،2000

،،،،صˆ(q¨«ng)·ض„e»ط´ًدآءذ»¥²»دàêP(gu¨،n)µؤ†–î}£؛

،،،،£¨1£©س‹(j¨¬)ثمش“¹«ث¾µؤ؟ة³ضہm(x¨´)شِéL(zh¨£ng)آت��،£

،،،����،£¨2£©¼ظشO(sh¨¨)ش“¹«ث¾2002ؤê¶بس‹(j¨¬)„نNتغشِéL(zh¨£ng)آتتا10£¥،£¹«ث¾”Mح¨ك^(gu¨°)جل¸كنNتغƒôہûآت»ٍجل¸كظY®a(ch¨£n)ط“(f¨´)‚ùآتپي(l¨¢i)½â›QظY½ً²»×م†–î}���،£صˆ(q¨«ng)·ض„eس‹(j¨¬)ثمنNتغƒôہûآت�����،¢ظY®a(ch¨£n)ط“(f¨´)‚ùآتك_(d¨¢)µ½¶àةظ•r(sh¨ھ)؟ةزشM×منNتغشِéL(zh¨£ng)ثùذèظY½ً��£¬س‹(j¨¬)ثم·ضخِ•r(sh¨ھ)¼ظشO(sh¨¨)³صشع؟¼²ىµؤط”(c¨¢i)„ص(w¨´)±بآتض®حâئنثûط”(c¨¢i)„ص(w¨´)±بآت²»×ƒ�£¬نNتغ²»تـتذˆِ(ch¨£ng)دقضئ��£¬نNتغƒôہûآت؛ةwءثط“(f¨´)‚ùµؤہûد¢����£¬²¢از¹«ث¾²»´ٍثم°l(f¨،)ذذذآµؤ¹ة·ف،£

،،،����،£¨3£©بç¹û¹«ث¾س‹(j¨¬)„2002ؤêنNتغشِéL(zh¨£ng)آتé15£¥£¬ثü‘ھ(y¨©ng)®”(d¨،ng)»I¼¯¶àةظ¹ة™à(qu¨¢n)ظY±¾�����£؟س‹(j¨¬)ثم•r(sh¨ھ)¼ظشO(sh¨¨)²»×ƒµؤنNتغƒôہûآت؟ةزش؛ةwط“(f¨´)‚ùµؤہûد¢����£¬نNتغ²»تـتذˆِ(ch¨£ng)دقضئ£¬²¢از²»´ٍثم¸ؤ׃®”(d¨،ng)ا°µؤظY±¾½Y(ji¨¦)ک‹(g¨°u)�،¢تصزوءô´وآت؛ح½›(j¨©ng) I(y¨ھng)ذ§آت،£

،،،�����،£¨4£©¼ظشO(sh¨¨)¹«ث¾éءث”U(ku¨°)´َکI(y¨¨)„ص(w¨´)����£¬ذèزھشِ¼سظY½ً200بf(w¨¤n)شھ،£ك@ذ©ظY½ًسذƒة·N»I¼¯·½ت½£؛ب«²؟ح¨ك^(gu¨°)شِ¼س½è؟îب،µأ�����£¬»ٍصكب«²؟ح¨ك^(gu¨°)شِ°l(f¨،)¹ة·فب،µأ�،£بç¹ûح¨ك^(gu¨°)½è؟îرa(b¨³)³نظY½ً���£¬سةسعظY®a(ch¨£n)ط“(f¨´)‚ùآتجل¸ك£¬ذآشِ½è؟îµؤہûد¢آتé6.5£¥���£¬¶ّ2001ؤêط“(f¨´)‚ùµؤئ½¾ùہûد¢آتتا5£¥�����£»بç¹ûح¨ك^(gu¨°)شِ°l(f¨،)¹ة·فرa(b¨³)³نظY½ً��£¬îA(y¨´)س‹(j¨¬)°l(f¨،)ذذƒr(ji¨¤)¸ٌé10شھ/¹ة��،£¼ظشO(sh¨¨)¹«ث¾µؤثùµأ¶گآتé20£¥����£¬¹ج¶¨µؤ³ة±¾؛حظM(f¨¨i)سأ£¨°üہ¨¹ـہيظM(f¨¨i)سأ؛ح I(y¨ھng)کI(y¨¨)ظM(f¨¨i)سأ£©؟ةزش¾S³ضشع2001ؤê125بf(w¨¤n)شھ/ؤêµؤث®ئ½����£¬×ƒ„س(d¨°ng)³ة±¾آتز²؟ةزش¾S³ض2001ؤêµؤث®ئ½£¬صˆ(q¨«ng)س‹(j¨¬)ثمƒة·N»IظY·½ت½µؤأ؟¹ةتصزوںo(w¨²)²î„eüc(di¨£n)£¨نNتغî~£©�،£

،،2.ظYءد£؛

،،،،E¹«ث¾½›(j¨©ng) I(y¨ھng)¶à·N®a(ch¨£n)ئ·£¬×î½üƒةؤêµؤط”(c¨¢i)„ص(w¨´)ˆَ(b¨¤o)±ي”µ(sh¨´)“(j¨´)صھزھبçدآ£¨†خخ»£؛بf(w¨¤n)شھ£©£؛

كM(j¨¬n)ذذزشدآس‹(j¨¬)ثم�����،¢·ضخِ؛حإذ”ࣨجلت¾£؛éءث؛†(ji¨£n)»¯س‹(j¨¬)ثم؛ح·ضخِ£¬س‹(j¨¬)ثم¸÷·Nط”(c¨¢i)„ص(w¨´)±بآت•r(sh¨ھ)ذèزھµؤ´وء؟ض¸کث(bi¨،o)بçظY®a(ch¨£n)��،¢ثùسذصك™à(qu¨¢n)زوµب��£¬¾ùت¹سأئعؤ©”µ(sh¨´)���£»ز»ؤê°´360جىس‹(j¨¬)ثم£©£»

،،،�،£¨1£©ƒôہû™(r¨´n)׃„س(d¨°ng)·ضخِ£؛ش“¹«ث¾±¾ؤêƒôہû™(r¨´n)±بةدؤêشِ¼سءث¶àةظ£؟°´يکذٍس‹(j¨¬)ثم´_¶¨ثùسذصك™à(qu¨¢n)زو׃„س(d¨°ng)؛ح™à(qu¨¢n)زوƒôہûآت׃„س(d¨°ng)Œ¦(du¨¬)ƒôہû™(r¨´n)µؤس°ي‘”µ(sh¨´)î~£¨½ًî~£©���،£

،،،�����،£¨2£©™à(qu¨¢n)زوƒôہûآت׃„س(d¨°ng)·ضخِ£؛´_¶¨™à(qu¨¢n)زوƒôہûآت׃„س(d¨°ng)µؤ²îî~��£¬°´يکذٍس‹(j¨¬)ثم´_¶¨ظY®a(ch¨£n)ƒôہûآت؛ح™à(qu¨¢n)زو³ث”µ(sh¨´)׃„س(d¨°ng)Œ¦(du¨¬)™à(qu¨¢n)زوƒôہûآتµؤس°ي‘”µ(sh¨´)î~£¨°ظ·ضüc(di¨£n)£©���،£

،،،،£¨3£©ظY®a(ch¨£n)ƒôہûآت׃„س(d¨°ng)·ضخِ£؛´_¶¨ظY®a(ch¨£n)ƒôہûآت׃„س(d¨°ng)µؤ²îî~���£¬°´يکذٍس‹(j¨¬)ثم´_¶¨ظY®a(ch¨£n)ضـقD(zhu¨£n)آت؛حنNتغƒôہûآت׃„س(d¨°ng)Œ¦(du¨¬)ظY®a(ch¨£n)ƒôہûآتµؤس°ي‘”µ(sh¨´)î~£¨°ظ·ضüc(di¨£n)£©�����،£

،،،���،£¨4£©ظY®a(ch¨£n)ضـقD(zhu¨£n)جى”µ(sh¨´)·ضخِ£؛´_¶¨؟‚ظY®a(ch¨£n)ضـقD(zhu¨£n)جى”µ(sh¨´)׃„س(d¨°ng)µؤ²îî~�£¬°´يکذٍس‹(j¨¬)ثم´_¶¨¹ج¶¨ظY®a(ch¨£n)ضـقD(zhu¨£n)جى”µ(sh¨´)؛حء÷„س(d¨°ng)ظY®a(ch¨£n)ضـقD(zhu¨£n)جى”µ(sh¨´)׃„س(d¨°ng)Œ¦(du¨¬)؟‚ظY®a(ch¨£n)ضـقD(zhu¨£n)جى”µ(sh¨´)µؤس°ي‘”µ(sh¨´)î~£¨جى”µ(sh¨´)£©���،£

،،،�،£¨5£©ïL(f¨¥ng)ëU(xi¨£n)·ضخِ£؛س‹(j¨¬)ثمةدؤ꣨نNتغî~é10000بf(w¨¤n)شھ£©µؤ½›(j¨©ng) I(y¨ھng)¸ـ—U��،¢ط”(c¨¢i)„ص(w¨´)¸ـ—U؛ح؟‚¸ـ—U��£»±¾ؤ꣨نNتغî~é30000بf(w¨¤n)شھ£©µؤ½›(j¨©ng) I(y¨ھng)¸ـ—U�����،¢ط”(c¨¢i)„ص(w¨´)¸ـ—U؛ح؟‚¸ـ—U