°°°°3.““∆ůėI(y®®)20°Ń6ńÍ12‘¬31»’”–ÍP(gu®°n)Ņ∆ńŅĶń”ŗÓ~»ÁŌ¬£ļ

°°°°Ņ∆ńŅ”ŗÓ~ĪŪ

°°°°20°Ń7ńÍ1‘¬Īĺ∆ůėI(y®®)įl(f®°)…ķ»ÁŌ¬Ĺõ(j®©ng)Ěķ(j®¨)ėI(y®®)Ą’(w®ī)£ļ

°°°°(1)ŹńA∆ůėI(y®®)ŔŹ(g®įu)ŖM(j®¨n)‘≠≤ńŃŌ20 000‘™��£¨‘Ų÷Ķ∂ź3 400‘™���£¨”√ÓA(y®ī)ł∂Ŕ~ŅÓĶ÷ł∂(‘ď∆ůėI(y®®)ÓA(y®ī)ł∂Ŕ~ŅÓ∆ŕ≥űĒĶ(sh®ī)ĺýěťŇcA∆ůėI(y®®)ŔŹ(g®įu)ōõįl(f®°)…ķ)£¨≤Ľ◊„≤Ņ∑÷…–őī÷ßł∂���°£Īĺ∆ůėI(y®®)ěť‘Ų÷Ķ∂ź“Ľį„ľ{∂ź»ň;

°°°°(2)…Ō ŲŔŹ(g®įu)ŖM(j®¨n)≤ńŃŌ“—Úě(y®§n) ’»Žéž(k®ī)����£¨”č(j®¨)ĄĚ≥…Īĺěť22 000‘™;

°°°°(3)…Ō∆ŕ“—ļňšNĶńĎ™(y®©ng) ’Ŕ~ŅÓ”÷ ’Ľō3 000‘™;

°°°°(4)Īĺ∆ŕŐŠ»°Ļ‹ņŪ”√ĻŐ∂®ŔYģa(ch®£n)’ŘŇf15 000‘™;

°°°°(5)»°Ķ√…Ő∆∑šN Ř ’»Ž100 000‘™���£¨‘Ų÷Ķ∂źěť17 000‘™���£¨ŅÓŪó(xi®§ng)“—īś»Ž„y––��°£šN Ř≥…Īĺěť ’»ŽĶń70%����°£(≤ĽŅľĎ]≥« –ĺS◊o(h®ī)Ĺ®‘O(sh®®)∂źļÕĹŐ”żŔM(f®®i)łĹľ”)

°°°°(6)“‘„y––īśŅÓ÷ßł∂ģĒ(d®°ng)∆ŕĶń∂Ő∆ŕĹŤŅÓĎ™(y®©ng)ł∂ņŻŌĘ20 000‘™;

°°°°(7)Īĺ∆ŕöwŖÄťL(zh®£ng)∆ŕĹŤŅÓ70 000‘™;

°°°°(8)Ī呬ÓA(y®ī)ĹĽňýĶ√∂ź10 000‘™(“™«ůÕ®Ŗ^°įňýĶ√∂źŔM(f®®i)”√°Ī���°Ę°įĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°ĪŅ∆ńŅļňň„)�°£

°°°°◊Ę£ļőīöwŖÄĶńťL(zh®£ng)∆ŕĹŤŅÓ÷–20°Ń4ńÍ5‘¬1»’ĹŤ»Ž40 000‘™���£¨∆ŕŌř»żńÍ;20°Ń3ńÍ10‘¬1»’ĹŤ»Ž100 000‘™��£¨∆ŕŌřőŚńÍ;

°°°°“™«ů£ļ

°°°°(1)łýďĢ(j®ī)…Ō ŲĹõ(j®©ng)Ěķ(j®¨)ėI(y®®)Ą’(w®ī)ĺé÷∆ēĢ(hu®¨)”č(j®¨)∑÷šõ°£

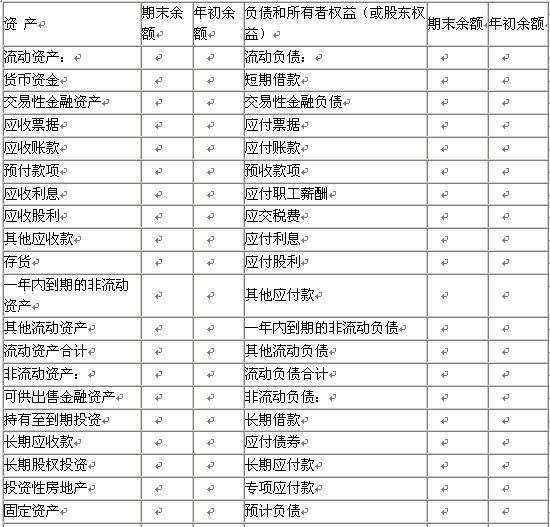

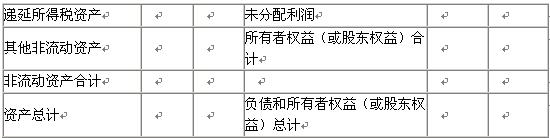

°°°°(2)ĺé÷∆‘ď∆ůėI(y®®)20°Ń7ńÍ1‘¬31»’ĶńŔYģa(ch®£n)ōď(f®ī)āýĪŪ���°£

°°°°ŔY ģa(ch®£n) ōď(f®ī) āý ĪŪ

°°°°ĺé÷∆ÜőőĽ£ļ““∆ůėI(y®®) 20°Ń7ńÍ1‘¬31»’°°°°°° °°ÜőőĽ£ļ‘™

°°°°4.ľ◊∆ůėI(y®®)ěť‘Ų÷Ķ∂ź“Ľį„ľ{∂źĻ§ėI(y®®)∆ůėI(y®®)�£¨∆šŖm”√‘Ų÷Ķ∂ź¬ ěť17%���£¨2006ńÍ9‘¬įl(f®°)…ķ»ÁŌ¬Ĺõ(j®©ng)Ěķ(j®¨)ėI(y®®)Ą’(w®ī)£ļ

°°°°(1)9‘¬1»’��£¨ŔŹ(g®įu)»Ž“ĽŇķĻ§≥Ő”√‘≠≤ńŃŌ�£¨Ér(ji®§)ŅÓěť50»f(w®§n)‘™����£¨‘Ų÷Ķ∂źÓ~ěť8. 5»f(w®§n)‘™���£¨≤Ęť_≥Ų3āÄ(g®®)‘¬…ŐėI(y®®)≥–É∂ÖR∆Ī£¨‘ď∆ĪďĢ(j®ī)ěťéßŌĘ∆ĪďĢ(j®ī)����£¨∆Ī√śņŻ¬ 8%£¨”ŕ‘¬ń©”č(j®¨)ň„Ď™(y®©ng)ł∂ņŻŌĘ��°£

°°°°(2)9‘¬3»’���£¨∆ůėI(y®®) ’ĶĹ““ĻęňĺÓA(y®ī)ł∂ōõŅÓ10»f(w®§n)‘™����°£

°°°°(3)9‘¬10»’����£¨∆ůėI(y®®)ŌÚ““Ļęňĺįl(f®°)≥Ų30»f(w®§n)‘™ĶńōõőÔ£¨≥…Īĺěť25»f(w®§n)‘™;““Ļęňĺ“—Úě(y®§n) ’»Žéž(k®ī)���£¨≤Ę÷ßł∂Ńň £”ŗōõŅÓľį‘Ų÷Ķ∂ź5. 1»f(w®§n)‘™���°£

°°°°(4)9‘¬15»’��£¨∆ůėI(y®®)řD(zhu®£n)◊ĆĆ£ņŻňý”–ôŗ(qu®Ęn)�£¨»°Ķ√řD(zhu®£n)◊Ć ’»Ž10»f(w®§n)‘™���£¨īś»Ž„y––����£¨‘ďĆ£ņŻôŗ(qu®Ęn)Ŕ~√ś‘≠÷Ķ16»f(w®§n)‘™����£¨“—ĒāšN4»f(w®§n)‘™£¨”č(j®¨)ŐŠúp÷Ķú (zh®≥n)āš6»f(w®§n)‘™�£¨‘ď∆ůėI(y®®)Ŗm”√†I(y®™ng)ėI(y®®)∂ź∂ź¬ ěť5%°£

°°°°(5)9‘¬28»’���£¨Ĺõ(j®©ng)Ŗ^ļňň„£¨‘ϙ(y®©ng)ł∂…ķģa(ch®£n)Ļ§»ňĻ§ŔY30»f(w®§n)‘™���£¨‹áťgĻ‹ņŪ»ňÜTĻ§ŔY16»f(w®§n)‘™�����£¨ŹS≤ŅĻ‹ņŪ»ňÜTĻ§ŔY4»f(w®§n)‘™����£¨Ļ§≥Ő»ňÜTĻ§ŔY2»f(w®§n)‘™°£∆ůėI(y®®)»ę≤Ņ“‘„y––īśŅÓ÷ßł∂Ļ§ŔY�����°£

°°°°(6)9‘¬30»’�£¨”č(j®¨)ň„Ď™(y®©ng)ł∂ņŻŌĘ°£

°°°°“™«ů£ļłýďĢ(j®ī)…Ō ŲĹõ(j®©ng)Ěķ(j®¨)ėI(y®®)Ą’(w®ī)ĺé÷∆ľ◊∆ůėI(y®®)ēĢ(hu®¨)”č(j®¨)∑÷šõ�����°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

2009ńÍ°∂÷–ľČ(j®™)Ĺõ(j®©ng)Ěķ(j®¨)∑®°∑Ņľ‘á÷ō“™÷™◊R(sh®™)Łc(di®£n) ŠņŪ°°°°°°°°°°°°°°Ĺõ(j®©ng)Úě(y®§n)∑÷ŌŪ£ļ2009ńÍÕ®Ŗ^ēĢ(hu®¨)”č(j®¨)¬ö∑QŅľ‘áĶń ģőŚ’–°°°°°°°°°°°°°°2009ńÍ÷–ľČ(j®™)ēĢ(hu®¨)”č(j®¨)¬ö∑QĹõ(j®©ng)Ěķ(j®¨)∑®ń£ĒM‘áÓ}ľįīūįł°°°°°°°°°°°°°°09ńÍēĢ(hu®¨)”č(j®¨)¬ö∑QŅľ‘á ģīůłŖ–ߏÕ(f®ī)Ńē(x®™)∑Ĺ∑®»ęĻ•¬‘