ííííí¥┐╝³c(di¿ún)╚²í┐╣▄└ÝË├Ïö(c¿ói)äı(w¿┤)ê¾(b¿ño)▒Ý╝░ÀÍ╬÷

ííííÊ╗���íó ╣▄└ÝË├ê¾(b¿ño)▒Ý

|

╗¨▒¥Á╚╩¢┼c͸ʬ©┼─¯

|

┘Y«a(ch¿ún)Ïô(f¿┤)é¨▒Ý

|

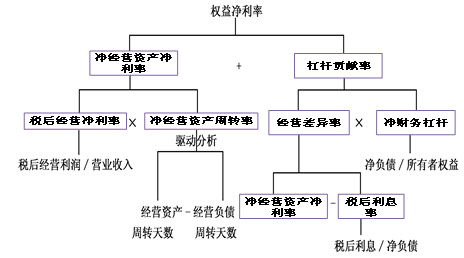

╗¨▒¥Á╚╩¢ú║ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)=ⶢ╚┌Ïô(f¿┤)é¨+╣╔û|ÖÓ(qu¿ón)ʵ

ãõÍðú║ ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)=¢ø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)-¢ø(j¿®ng)áI(y¿¬ng)Ïô(f¿┤)é¨

ⶢ╚┌Ïô(f¿┤)é¨=¢╚┌Ïô(f¿┤)é¨-¢╚┌┘Y«a(ch¿ún)

|

└¹ØÖ(r¿┤n)▒Ý

|

╗¨▒¥Á╚╩¢ú║â¶└¹ØÖ(r¿┤n)=ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹ØÖ(r¿┤n)-ÂÉ║¾└¹¤ó┘M(f¿¿i)Ë├

ãõÍðú║ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹ØÖ(r¿┤n)=ÂÉÃ░¢ø(j¿®ng)áI(y¿¬ng)└¹ØÖ(r¿┤n)í┴ú¿ú▒-╦¨Á├ÂÉ┬╩ú®

ÂÉ║¾└¹¤ó┘M(f¿¿i)Ë├=└¹¤ó┘M(f¿¿i)Ë├í┴ú¿ú▒-╦¨Á├ÂÉ┬╩ú®

|

╩úËÓ┴¸┴┐À¿

ú¿Å─îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐Á─üÝ(l¿ói)È┤ÀÍ╬÷ú®

|

ã¾ÿI(y¿¿)îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐

=ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹ØÖ(r¿┤n)+ı█┼fíóöéõN-¢ø(j¿®ng)áI(y¿¬ng)áI(y¿¬ng)▀\(y¿┤n)┘Y▒¥È÷╝Ë-┘Y▒¥Íº│÷

=áI(y¿¬ng)ÿI(y¿¿)¼F(xi¿ñn)¢├½┴¸┴┐-¢ø(j¿®ng)áI(y¿¬ng)áI(y¿¬ng)▀\(y¿┤n)┘Y▒¥È÷╝Ë-┘Y▒¥Íº│÷

=áI(y¿¬ng)ÿI(y¿¿)¼F(xi¿ñn)¢â¶┴¸┴┐-┘Y▒¥Íº│÷

í¥╠ß╩¥í┐┘Y▒¥Íº│÷=ⶢø(j¿®ng)áI(y¿¬ng)ðÈÚL(zh¿úng)ã┌┘Y«a(ch¿ún)È÷╝Ë+ı█┼f��íóöéõN

|

╚┌┘Y¼F(xi¿ñn)¢┴¸┴┐À¿

ú¿Å─îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐Á─╚Ѥ‗ÀÍ╬÷ú®

|

îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐=╣╔ÖÓ(qu¿ón)¼F(xi¿ñn)¢┴¸┴┐+é¨äı(w¿┤)¼F(xi¿ñn)¢┴¸┴┐����ú¼ãõÍðú║

ú¿1ú®╣╔ÖÓ(qu¿ón)¼F(xi¿ñn)¢┴¸┴┐=╣╔└¹-╣╔ÖÓ(qu¿ón)┘Y▒¥â¶È÷╝Ë

=╣╔└¹-╣╔ã▒░l(f¿í)ððú¿╗‗+╣╔ã▒╗Ï┘Å(g¿░u)ú®

ú¿2ú®é¨äı(w¿┤)¼F(xi¿ñn)¢┴¸┴┐=ÂÉ║¾└¹¤ó-â¶Ïô(f¿┤)é¨È÷╝Ëú¿╗‗+â¶Ïô(f¿┤)騣p╔┘ú®

|

ííííí¥└²¯}16íñÂÓ▀x¯}í┐╝Î╣½╦¥╩ÃÊ╗╝ÊÀâ╚┌ã¾ÿI(y¿¿)���ú¼È┌¥ÄÍã╣▄└ÝË├┘Y«a(ch¿ún)Ïô(f¿┤)é¨▒Ýòr(sh¿¬)����ú¼¤┬┴ð┘Y«a(ch¿ún)î┘Ë┌¢╚┌┘Y«a(ch¿ún)Á─Ëð( )��íú

ííííA.Â╠ã┌é¨╚»═Â┘Y

ííííB.ÚL(zh¿úng)ã┌é¨╚»═Â┘Y

ííííC.Â╠ã┌╣╔ã▒═Â┘Y

ííííD.ÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘Y

ííííí¥┤░©í┐ABC

ííííí¥¢Ô╬÷í┐Â╠ã┌ÖÓ(qu¿ón)ʵðÈ═Â┘Yî┘Ë┌¢╚┌┘Y«a(ch¿ún);ÚL(zh¿úng)ã┌ÖÓ(qu¿ón)ʵðÈ═Â┘Yî┘Ë┌¢ø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)íú

ííííí¥└²¯}17íñÂÓ▀x¯}í┐¤┬┴ð▒Ý╩÷Íðı²┤_Á─Ëð( )�����íú

ííííA.ã¾ÿI(y¿¿)îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐=áI(y¿¬ng)ÿI(y¿¿)¼F(xi¿ñn)¢├½┴¸┴┐-┘Y▒¥Íº│÷

ííííB.È┌¥ÄÍãı{(di¿ño)ı¹└¹ØÖ(r¿┤n)▒Ýòr(sh¿¬)���ú¼é¨╚»═Â┘Y└¹¤ó╩ı╚Ù▓╗æ¬(y¿®ng)┐╝æ]×Ú¢╚┌╗¯äË(d¿░ng)Á─╩ıʵ

ííííC.ⶢ╚┌Ïô(f¿┤)é¨Á╚Ë┌¢╚┌Ïô(f¿┤)騣p╚Ñ¢╚┌┘Y«a(ch¿ún)�ú¼È┌öÁ(sh¿┤)ÍÁ╔¤╦³Á╚Ë┌ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)£p╚Ñ╣╔û|ÖÓ(qu¿ón)ʵ

ííííD.Å─È÷╝Ë╣╔û|╩ıʵüÝ(l¿ói)┐┤�ú¼â¶¢ø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩╩Ãã¾ÿI(y¿¿)┐╔ÊÈ│ðô·(d¿ín)Á─ÂÉ║¾¢Þ┐¯└¹¤ó┬╩Á─╔¤¤Ì

ííííí¥┤░©í┐CD

ííííí¥¢Ô╬÷í┐ã¾ÿI(y¿¿)îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐

íííí=ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹ØÖ(r¿┤n)+ı█┼fíóöéõN-¢ø(j¿®ng)áI(y¿¬ng)áI(y¿¬ng)▀\(y¿┤n)┘Y▒¥È÷╝Ë-┘Y▒¥Íº│÷

íííí=áI(y¿¬ng)ÿI(y¿¿)¼F(xi¿ñn)¢â¶┴¸┴┐-┘Y▒¥Íº│÷,A▓╗ı²┤_;é¨╚»═Â┘YÁ─└¹¤ó╩ı╚Ùî┘Ë┌¢╚┌ôpʵú¼BÕe(cu¿░)ı`;ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)=ⶢ╚┌Ïô(f¿┤)é¨+╣╔û|ÖÓ(qu¿ón)ʵ��ú¼╦¨ÊÈⶢ╚┌Ïô(f¿┤)é¨=ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)-╣╔û|ÖÓ(qu¿ón)ʵ,Cı²┤_;ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩┤¾Ë┌ÂÉ║¾└¹¤ó┬╩òr(sh¿¬)����ú¼¢ø(j¿®ng)áI(y¿¬ng)▓¯«É┬╩▓┼ò■(hu¿¼)┤¾Ë┌0�ú¼Dı²┤_íú

ííííí¥└²¯}18íñÂÓ▀x¯}í┐╝Î╣½╦¥2011─ÛÁ─ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹ØÖ(r¿┤n)×Ú250╚f(w¿ñn)Ȭú¼ı█┼f║═öéõN×Ú55╚f(w¿ñn)Ȭú¼¢ø(j¿®ng)áI(y¿¬ng)áI(y¿¬ng)▀\(y¿┤n)┘Y▒¥â¶È÷╝Ë80╚f(w¿ñn)Ȭ��ú¼ÀÍ┼õ╣╔└¹50╚f(w¿ñn)Ȭú¼ÂÉ║¾└¹¤ó┘M(f¿¿i)Ë├×Ú65╚f(w¿ñn)Ȭ��ú¼â¶Ïô(f¿┤)é¨È÷╝Ë50╚f(w¿ñn)Ȭ���ú¼╣½╦¥«ö(d¿íng)─Û╬┤░l(f¿í)ððÖÓ(qu¿ón)ʵÎC╚»íú¤┬┴ðıf(shu¿¡)À¿Íð�����ú¼ı²┤_Á─Ëð( )íú

ííííA.╣½╦¥2011─ÛÁ─áI(y¿¬ng)ÿI(y¿¿)¼F(xi¿ñn)¢├½┴¸┴┐×Ú225╚f(w¿ñn)Ȭ

ííííB.╣½╦¥2011─ÛÁ─é¨äı(w¿┤)¼F(xi¿ñn)¢┴¸┴┐×Ú50╚f(w¿ñn)Ȭ

ííííC.╣½╦¥2011─ÛÁ─îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐×Ú65╚f(w¿ñn)Ȭ

ííííD.╣½╦¥2011─ÛÁ─┘Y▒¥Íº│÷×Ú160╚f(w¿ñn)Ȭ

ííííí¥┤░©í┐CD

ííííí¥¢Ô╬÷í┐áI(y¿¬ng)ÿI(y¿¿)¼F(xi¿ñn)¢├½┴¸┴┐=250+55=305(╚f(w¿ñn)Ȭ)ú¼A▓╗ı²┤_;é¨äı(w¿┤)¼F(xi¿ñn)¢┴¸┴┐= 65-50=(15╚f(w¿ñn)Ȭ)��ú¼B▓╗ı²┤_;îì(sh¿¬)¾w¼F(xi¿ñn)¢┴¸┴┐=50+15=65(╚f(w¿ñn)Ȭ)��ú¼Cı²┤_;┘Y▒¥Íº│÷=305-80-65=160(╚f(w¿ñn)Ȭ)ú¼Dı²┤_íú

ííííÂ■íó©─▀M(j¿¼n)Á─ÀÍ╬÷¾w¤Á

íííí1.╣½╩¢└Ý¢Ô

ííííí¥└²¯}19íñå╬▀x¯}í┐╝┘ÈO(sh¿¿)ãõ╦¹Ê‗╦Ï▓╗Îâ����ú¼È┌ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹┬╩┤¾Ë┌ÂÉ║¾└¹¤ó┬╩Á─ÃÚør¤┬�����ú¼¤┬┴ðÎâäË(d¿░ng)Íð▓╗└¹Ë┌╠ß©▀©▄ùUÏò½I(xi¿ñn)┬╩Á─╩Ã( )�����íú

ííííA.╠ß©▀ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹┬╩

ííííB.╠ß©▀ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)┤╬öÁ(sh¿┤)

ííííC.╠ß©▀ÂÉ║¾└¹¤ó┬╩

ííííD.╠ß©▀â¶Ïö(c¿ói)äı(w¿┤)©▄ùU

ííííí¥┤░©í┐C

ííííí¥¢Ô╬÷í┐Ê‗?y¿ñn)Ú©▄ùUÏò½I(xi¿ñn)┬╩=(ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩-ÂÉ║¾└¹¤ó┬╩)í┴â¶Ïö(c¿ói)äı(w¿┤)©▄ùU����ú¼┐╔ÊÈ┐┤│÷▀xÝù(xi¿ñng)ABDò■(hu¿¼)╩╣©▄ùUÏò½I(xi¿ñn)┬╩╠ß©▀��íú

íííí2.Í©ÿ╦(bi¿ío)Ëï(j¿¼)╦Ò

ííííí¥└²¯}20íñå╬▀x¯}í┐╚¶ã¾ÿI(y¿¿)Á─¢ø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)×Ú700╚f(w¿ñn)Ȭ����ú¼¢ø(j¿®ng)áI(y¿¬ng)Ïô(f¿┤)é¨×Ú200╚f(w¿ñn)Ȭ�����ú¼¢╚┌┘Y«a(ch¿ún)×Ú100╚f(w¿ñn)Ȭ����ú¼¢╚┌Ïô(f¿┤)é¨×Ú400╚f(w¿ñn)Ȭ�����ú¼ätÈôã¾ÿI(y¿¿)Á─â¶Ïö(c¿ói)äı(w¿┤)©▄ùU×Ú( )����íú

ííííA.2

ííííB.2.5

ííííC.1.5

ííííD.3

ííííí¥┤░©í┐C

ííííí¥¢Ô╬÷í┐?j¿®)¶¢?j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)=700-200=500(╚f(w¿ñn)Ȭ)

ííííâ¶Ïô(f¿┤)é¨=400-100=300(╚f(w¿ñn)Ȭ)

íííí╦¨Ëðı▀ÖÓ(qu¿ón)ʵ=500-300=200(╚f(w¿ñn)Ȭ)

ííííâ¶Ïö(c¿ói)äı(w¿┤)©▄ùU=300/200=1.5

ííííí¥└²¯}21íñÂÓ▀x¯}í┐¤┬┴ðÛP(gu¿ín)Ë┌©▄ùUÏò½I(xi¿ñn)┬╩Á─┤_¿ı²┤_Á─╩Ã( )���íú

ííííA.©▄ùUÏò½I(xi¿ñn)┬╩=(ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩-ÂÉ║¾└¹¤ó┬╩)í┴â¶Ïö(c¿ói)äı(w¿┤)©▄ùU

ííííB.©▄ùUÏò½I(xi¿ñn)┬╩=ÖÓ(qu¿ón)ʵâ¶└¹┬╩-ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩

ííííC.©▄ùUÏò½I(xi¿ñn)┬╩=¢ø(j¿®ng)áI(y¿¬ng)▓¯«É┬╩í┴â¶Ïö(c¿ói)äı(w¿┤)©▄ùU

ííííD.©▄ùUÏò½I(xi¿ñn)┬╩=(ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩-ÂÉ║¾└¹¤ó┬╩)í┴ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)

ííííí¥┤░©í┐ABC

ííííí¥¢Ô╬÷í┐©▄ùUÏò½I(xi¿ñn)┬╩=(ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩-ÂÉ║¾└¹¤ó┬╩)í┴â¶Ïö(c¿ói)äı(w¿┤)©▄ùUíú

íííí3.Ë░ÝæÊ‗╦ÏÀÍ╬÷

ííííí¥└²¯}22íñÂÓ▀x¯}í┐─│ã¾ÿI(y¿¿)¢ø(j¿®ng)áI(y¿¬ng)▓¯«É┬╩┤¾Ë┌0ú¼¤┬┴ð──ð®Ê‗╦ÏÎâäË(d¿░ng)ò■(hu¿¼)╩╣©▄ùUÏò½I(xi¿ñn)┬╩╠ß©▀( )�����íú

ííííA.ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)┤╬öÁ(sh¿┤)╠ß©▀

ííííB.ÂÉ║¾¢ø(j¿®ng)áI(y¿¬ng)â¶└¹┬╩╠ß©▀

ííííC.ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩┼cÂÉ║¾└¹¤ó┬╩Á╚¯~ÎâäË(d¿░ng)

ííííD.â¶Ïö(c¿ói)äı(w¿┤)©▄ùU╠ß©▀

ííííí¥┤░©í┐ABD

ííííí¥¢Ô╬÷í┐©▄ùUÏò½I(xi¿ñn)┬╩=(ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩-ÂÉ║¾└¹¤ó┬╩)í┴â¶Ïö(c¿ói)äı(w¿┤)©▄ùUú¼Å─╣½╩¢┐╔ÊÈ┐┤│÷ⶢø(j¿®ng)áI(y¿¬ng)┘Y«a(ch¿ún)â¶└¹┬╩┼cÂÉ║¾└¹¤ó┬╩Á╚¯~ÎâäË(d¿░ng)▓╗ò■(hu¿¼)Ë░Ýæ©▄ùUÏò½I(xi¿ñn)┬╩���íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2013─ÛÎóò■(hu¿¼)íÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀı┬╣Ø(ji¿ª)ͬÎR(sh¿¬)³c(di¿ún)àR┐é

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀå╬Ȭ£y(c¿¿)Èç¯}20╠Î

íííí2012─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀÈç¯}╝░┤░©