،،،،²é؟´…R؟‚£؛2013×¢ƒش•س‹ژں؟¼ش‡،¶¶گ·¨،·»ùµA(ch¨³)ضvءx…R؟‚

،،،،µع°ث¹(ji¨¦)،،³ِ؟عط›خïحث(أâ)¶گ

،،،،ز»�����،¢³ِ؟عط›خïحث(أâ)¶گµؤ»ù±¾ص²ك؛حكmسأ·¶‡ْ£؛أâ²¢حث�،¢ض»أâ²»حث�،¢²»أâ²»حث،£ش”زٹ½ج²ؤ

،،،،،¾ہî}،¤†خكxî}،؟دآءذ³ِ؟عط›خï�£¬·û؛دشِضµ¶گأâ¶گ²¢حث¶گص²كµؤتا(،،)،£

،،،،A.¼س¹¤ئَکI(y¨¨)Œ¦پيءد¼س¹¤؛َسضڈح(f¨´)³ِ؟عµؤط›خï

،،،،B.Œ¦حâ³ذ°ü¹¤³ج¹«ث¾ك\³ِ¾³حâسأسع¾³حâ³ذ°üي—ؤ؟µؤط›خï

،،،،C.Œظسعذ،زژ(gu¨©)ؤ£¼{¶گبثµؤةْ®a(ch¨£n)ذشئَکI(y¨¨)×ش I³ِ؟عµؤ×ش®a(ch¨£n)ط›خï

،،،،D.حâظYئَکI(y¨¨)ڈؤذ،زژ(gu¨©)ؤ£¼{¶گبثظڈكM²¢³ضسذئصح¨°l(f¨،)ئ±µؤ³ِ؟عط›خï

،،،،،؛ص´_´ً°¸،»B

،،،،،؛´ً°¸½âخِ،»كxي—A�،¢C،¢D¶¼تاض»أâ²»حث��،£

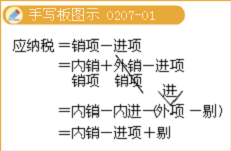

،،،،¶����،¢³ِ؟عط›خïµؤحث¶گآت(ءث½â)£؛³ِ؟عط›خïµؤحث¶گآتتا³ِ؟عط›خïµؤŒچëHحث¶گî~إcحث¶گس‹¶گزہ“(j¨´)µؤ±بہ،£¬F(xi¨¤n)ذذ³ِ؟عط›خïµؤشِضµ¶گحث¶گآتسذ17%����،¢15%�،¢14%���،¢13%����،¢11%����،¢9%،¢8%�،¢6%،¢5%µب

،،،،ب���،¢³ِ؟عط›خï‘ھ(y¨©ng)حث¶گî~µؤس‹ثم

،،،،(ز»)،°أâ،¢µض��،¢حث،±¶گµؤس‹ثم·½·¨--ةْ®a(ch¨£n)ئَکI(y¨¨)

،،،،،°أâ،±¶گتاض¸ةْ®a(ch¨£n)ئَکI(y¨¨)³ِ؟عµؤ×ش®a(ch¨£n)ط›خï����£¬أâص÷±¾ئَکI(y¨¨)ةْ®a(ch¨£n)نNتغh(hu¨¢n)¹(ji¨¦)شِضµ¶گ;

،،،،،°µض،±¶گتاض¸ةْ®a(ch¨£n)ئَکI(y¨¨)³ِ؟ع×ش®a(ch¨£n)ط›خïثù؛ؤسأµؤش²ؤءد�����،¢ءم²؟¼���،¢ب¼ءد���،¢„سء¦µبثù؛¬‘ھ(y¨©ng)سèحثك€µؤكMي—¶گî~��£¬µضي”ƒب(n¨¨i)نNط›خïµؤ‘ھ(y¨©ng)¼{¶گî~;

،،،،،°حث،±¶گتاض¸ةْ®a(ch¨£n)ئَکI(y¨¨)³ِ؟ع×ش®a(ch¨£n)ط›خïشع®”شآƒب(n¨¨i)‘ھ(y¨©ng)µضي”?sh¨´)ؤكMي—¶گî~´َسع‘ھ(y¨©ng)¼{¶گî~•r£¬Œ¦خ´µضي”حêµؤ²؟·ضسèزشحث¶گ�����،£

،،،،1.®”ئعںoأâ¶گظڈكMش²ؤءدµؤاé›r�£¬،°أâ���،¢µض،¢حث،±قk·¨»ù±¾²½َEéخه²½£؛

،،،،µعز»²½جق¶گ£؛س‹ثم²»µأأâص÷؛حµض؟غ¶گî~£؛

،،،،®”ئعأâµضحث¶گ²»µأأâص÷؛حµض؟غµؤ¶گî~=³ِ؟عط›خïëx°¶ƒr¸ٌ،ءحâ…Rبثأٌژإإئƒr،ء(³ِ؟عط›خïص÷¶گآت-³ِ؟عحث¶گآت)

،،،،µع¶²½µض¶گ£؛س‹ثم®”ئع‘ھ(y¨©ng)¼{شِضµ¶گî~

،،،،®”ئع‘ھ(y¨©ng)¼{¶گî~=ƒب(n¨¨i)نNµؤنNي—¶گî~-(كMي—¶گî~-µعز»²½س‹ثمµؤ”µ(sh¨´)î~)-ةدئعءôµض¶گî~(ذ،سع0كMبëدآز»²½)

،،،،µعب²½ثم³ك¶ب£؛س‹ثمأâµضحث¶گî~

،،،،أâµضحث¶گî~=³ِ؟عط›خïëx°¶ƒr،ءحâ…Rبثأٌژإإئƒr،ء³ِ؟عط›خïµؤحث¶گآت

،،،،µعثؤ²½±ب£؛´_¶¨‘ھ(y¨©ng)حث¶گî~(µع¶²½إcµعب²½دà±ب����£¬صlذ،°´صlحث)

،،،،×¢زâ£؛µع¶²½´َسعµعب²½µؤاé›rدآ£¬®”ئع‘ھ(y¨©ng)¼{¶گî~إc´_¶¨µؤ‘ھ(y¨©ng)حث¶گî~µؤ²îî~éدآئعءôµض¶گî~�،£

،،،،µعخه²½´_¶¨أâµض¶گî~£؛µعب²½œpµعثؤ²½=أâµض¶گî~،£

،،،،دàêP(gu¨،n)حئث]£؛

،،،،2013ؤê×¢ƒش•س‹ژں؟¼ش‡îA(y¨´)ء•س‹„±ي

،،،،2012×¢ƒش•س‹ژں؟¼ش‡³ة؟ƒ²éشƒح¨ضھ

،،،،2012×¢ƒش•س‹ژں³ة؟ƒ²éشƒأâظMجلذر