АААА2.╝О╣Ф╦Й¤хA(chе│)BCЋ■(huег)МІ(jег)јЪ╩┬ёН(wе┤)╦щх─│Б─ЖїЈМІ(jег)┐═ЉЗ(hе┤)БгоэмфЈ─╩┬віОМ«a(chеБn)ких─╔Щ«a(chеБn)║═СN(xiеАo)╩█����АБABCЋ■(huег)МІ(jег)јЪ╩┬ёН(wе┤)╦щ╬»┼╔xОбЃн(cее)Ћ■(huег)МІ(jег)јЪЊЩ(dеАn)╚╬╝О╣Ф╦Й2010─ЖХ╚пћ(cебi)ёН(wе┤)ѕз(bецo)▒ьїЈМІ(jег)ьЌ(xiецng)─┐║¤╗№╚╦АБн┌їЈМІ(jег)┤ТпЏЋr(shеф)�����БгxОбЃн(cее)Ћ■(huег)МІ(jег)јЪЙјок┴╦¤ЯЖP(guеАn)╣цОэхОИт�����Бг▓┐иоЃ╚(nееi)╚ПНфСЏ╚у¤┬Б║

АААА┘Y┴¤м╗Б║

АААА(йЬ~є╬╬╗Б║╚f(wецn)нф)

|

╝О╣Ф╦Й |

╦эм§╠ќ(hецo)Б║ B1.1 |

|

нГ▓─┴¤їЈМІ(jег)▒ь |

ЙјокБ║(┬н) |

╚Нк┌Б║201 1─Ж3н┬5╚Н |

|

йпо┴2010─Ж12н┬31╚Н |

їЈ║╦Б║(┬н) |

╚Нк┌Б║201 1─Ж3н┬5╚Н |

|

|

|

2010─Ж |

2009й╣ |

|

╦эм§ |

╬┤їЈћх(shе┤) |

їЈМІ(jег)Н{(diецo)Нч |

їЈХећх(shе┤) |

мЛїЈћх(shе┤) |

|

AнГ▓─┴¤ |

Обрїl |

40 |

|

40 |

100 |

|

BнГ▓─┴¤ |

Обрї2 |

200 |

50 |

250 |

450 |

|

CнГ▓─┴¤ |

Обрї3 |

50 |

Аф20 |

30 |

200 |

|

АГАГ(┬н) |

(┬н) |

АГАГ(┬н) |

АГАГ(┬н) |

АГАГ(┬н) |

АГАГ(┬н) |

|

юpБ║┤ТпЏхЭЃr(jiец)ю╩(zhе│n) ѓС |

B1.3 |

0 |

O |

O |

0 |

|

║¤МІ(jег) |

|

2 000 |

Аф60 |

1 940 |

1 800 |

|

ОбрїlБ║AнГ▓─┴¤оэмфМ├М┌╔Щ«a(chеБn)A«a(chеБn)ки���АБ AнГ▓─┴¤2010─Ж─ЕйY(jiед)┤Тћх(shе┤)┴┐┼c2009─Ж─Е╗щ▒Й▒Б│ом╗о┬�БгхФйY(jiед)┤ТйЬ~▒╚2009 ─Ж─ЕМл╦щюp╔┘���АБоэмфнГмЫ╩КБ║AнГ▓─┴¤╣ЕЉф(yеЕng)╔╠Ј─2010─Ж│шж_(kеАi)╩╝¤Ы╝О╣Ф╦Й╠р ╣Е▓╔┘Ј(gе░u)Н█┐█(─Ж─ЕйY(jiед)╦с)���АБ╝О╣Ф╦Йн┌2010─Ж12н┬31╚Н╩НхйAнГ▓─ ┴¤╣ЕЉф(yеЕng)╔╠оДИХх─2010─ЖХ╚▓╔┘Ј(gе░u)Н█┐█60╚f(wецn)нф����Бг▓б¤ЯЉф(yеЕng)Џ_юpAнГ▓─┴¤2010 ─Ж─ЕйY(jiед)┤Т│╔▒Й��Аб60╚f(wецn)нф����АБ╬мѓЃЎz▓ж┴╦▓╔┘Ј(gе░u)║¤═гАб╣ЕЉф(yеЕng)╔╠│ШЙ▀х─▓╔┘Ј(gе░u)Н█┐█йY(jiед)╦с ├э╝џ(xег)▒ьмн╝░¤ЯЖP(guеАn)х─сyлл▀M(jегn)┘~є╬Њ■(jе┤)�БгЏ](mедi)Мл░l(fеА)гF(xiецn)«љ│БАБїЈМІ(jег)╠ј└ьйеОhБ║Ъo(wе▓)ьџ╠р │ШїЈМІ(jег)Н{(diецo)НчйеОh�����АБ Обрї2Б║BнГ▓─┴¤оэмфМ├М┌╔Щ«a(chеБn)B«a(chеБn)ки���АБ ИщЊ■(jе┤)8нГ▓─┴¤▒P(pебn)Чc(diеБn)йY(jiед)╣ч�����Бг2010─Ж─ЕйY(jiед)┤ТйЬ~╬┤░Ч└еМ┌2010─Жl2н┬31╚Н мЛ╚вјВ(kе┤)хФ╔л╬┤╩Нхй▓╔┘Ј(gе░u)░l(fеА)к▒х─50╚f(wецn)нф8▓─┴¤АБїЈМІ(jег)╠ј└ьйеОhБ║мЛ╠р│ШїЈМІ(jег) Н{(diецo)НчйеОh��БгМ┌2010─Ж─ЕЛa(bе│)МІ(jег)мЛ╚вјВ(kе┤)х─8нГ▓─┴¤50╚f(wецn)нфАБ Обрї3Б║CнГ▓─┴¤оэмфМ├М┌╔Щ«a(chеБn)C«a(chеБn)ки��АБ ИщЊ■(jе┤)CнГ▓─┴¤▒P(pебn)Чc(diеБn)йY(jiед)╣ч���Бг2010─Ж─ЕйY(jiед)┤ТйЬ~олМл20╚f(wецn)нфх─CнГ▓─┴¤н┌20113 ─Ж12н┬31┐┌╩Нхй▓╔┘Ј(gе░u)░l(fеА)к▒����БгхФМ┌201 1─Ж1н┬l╚Н▓┼їЇ(shеф)вH╩Нхй╚вјВ(kе┤)��АБїЈМІ(jег) ╠ј└ьйеОhБ║мЛ╠р│ШїЈМІ(jег)Н{(diецo)НчйеОh����БгМ┌2010─Ж─ЕЏ_╗п╔л╬┤╩Нхй╚вјВ(kе┤)х─CнГ▓─ ┴¤20╚f(wецn)нфАБ ОбрїАГБ║(┬н) |

АААА┘Y┴¤Х■Б║

АААА(йЬ~є╬╬╗Б║╚f(wецn)нф)

|

╝О╣Ф╦Й |

╦эм§╠ќ(hецo)Б║ B1.2 |

|

«a(chеБn)│╔киїЈМІ(jег)▒ь |

ЙјокБ║(┬н) |

╚Нк┌Б║201 1─Ж3н┬5╚Н |

|

йпо┴2010─Ж12н┬3 1 Et |

їЈ║╦Б║(┬н) |

╚Нк┌Б║201 1─Ж3н┬5╚Н |

|

|

|

2010─Ж |

2009┼У |

|

╦эм§ |

╬┤їЈћх(shе┤) |

їЈМІ(jег)Н{(diецo)Нч |

їЈХећх(shе┤) |

мЛїЈћх(shе┤) |

|

A«a(chеБn)ки |

Обрїl |

450 |

|

450 |

1 50 |

|

B«a(chеБn)ки |

Обрї2 |

280 |

40 |

320 |

500 |

|

C«a(chеБn)ки |

Обрї3 |

1 70 |

20 |

190 |

300 |

|

АГАГ(┬н) |

(┬н) |

АГАГ(┬н) |

АГАГ(┬н) |

АГАГ(┬н) |

АГАГ(┬н) |

|

юpБ║┤ТпЏхЭЃr(jiец)ю╩(zhе│n)ѓС |

B1Аф3 |

0 |

0 |

O |

0 |

|

║¤МІ(jег) |

|

3 000 |

100 |

3 100 |

2 800 |

|

ОбрїlБ║A«a(chеБn)ки╩К╝О╣Ф╦Й─┐К░ОЬЋ│СN(xiеАo)х─«a(chеБn)ки��Бг2010─ЖкйЙщ├┐н┬СN(xiеАo)╩█┴┐╝s20 000╝■���Бг ▓бКмЬA(yе┤)МІ(jег)201 1─Жх─╩█Ѓr(jiец)║═СN(xiеАo)┴┐Х╝їбМл╦щ╔¤╔§�����АБ ИщЊ■(jе┤)A«a(chеБn)ки▒P(pебn)Чc(diеБn)йY(jiед)╣ч���Бг2010─Ж─ЕйY(jiед)┤ТйЬ~ол╬┤░Ч└емЛМ┌2010─Ж12н┬31 ╚Нїд(duег)═Рж_(kеАi)Й▀СN(xiеАo)╩█░l(fеА)к▒хФ╬┤░l(fеА)пЏх─l 000╝■A«a(chеБn)ки(│╔▒Й30╚f(wецn)нф)���АБЊ■(jе┤)╝О╣Ф╦Й СN(xiеАo)╩█йЏ(jеЕng)└ьйжйBБг┐═ЉЗ(hе┤)їЇ(shеф)вHМ┌2010─Ж12н┬31╚Н¤Ы╝О╣Ф╦Й▓╔┘Ј(gе░u)╣▓МІ(jег)2 000╝■ A«a(chеБn)ки���Бг╝О╣Ф╦Й╝║М┌2010─Жl2н┬31╚Н¤Ы┐═ЉЗ(hе┤)ж_(kеАi)Й▀2 000╝■х─СN(xiеАo)╩█░l(fеА)к▒���Бг ▓б┤_НJ(rееn)СN(xiеАo)╩█╩Н╚вАБкСол1 000╝■мЛМ┌2010─Жl2н┬3 1╚Нй╗ИХ┐═ЉЗ(hе┤)�����АБКЩМ┌╝О ╣Ф╦Йѓ}(cеАng)јВ(kе┤)М┌2010─Ж─Е╣цОэи▒├д���Бг╩БМЯl(xiеАng) 000╝■їЇ(shеф)вHМ┌2011─Ж1н┬l0╚Нй╗ ИХ┐═ЉЗ(hе┤)�АБ╝О╣Ф╦ЙСN(xiеАo)╩█йЏ(jеЕng)└ь▒ь╩Й┐═ЉЗ(hе┤)офх└╝О╣Ф╦ЙЛМ▀t░l(fеА)пЏх─░▓┼┼����БгКм╬┤╠рЉ(zhецn)«љ ОhАБ╬мѓЃЎz▓ж┴╦╝О╣Ф╦ЙМ┌2010─Жl2н┬31─┐ж_(kеАi)Й▀х─СN(xiеАo)╩█░l(fеА)к▒�Бгмн╝░М┌2011 ─Ж1н┬10╚Нх─й╗пЏМЏСЏБгЏ](mедi)Мл░l(fеА)гF(xiецn)«љ│Б��АБїЈМІ(jег)╠ј└ьйеi┴xБ║Ъo(wе▓)ьџ╠р│ШїЈМІ(jег)Н{(diецo) НчйеОh�����АБ Обрї2Б║B«a(chеБn)кинЭйЏ(jеЕng)╩К╝О╣Ф╦Йх─оэмф«a(chеБn)кио«м╗�����БгхФвSоЭA«a(chеБn)ких─═к│Ш����Бгн┬СN(xiеАo)┴┐мЛ░О 2010─Ж1н┬х─╝s10 000╝■¤┬йхо┴2010─Ж12н┬х─╝s3 000╝■Бг▓бКмЬA(yе┤)МІ(jег)2011 ─Жх─╩█Ѓr(jiец)║═СN(xiеАo)┴┐Х╝їб└^└m(xе┤)¤┬хЭ��АБ╩┬їЇ(shеф)╔¤�����Бг╝О╣Ф╦ЙмЛМ┌2011─Ж2н┬│шлч▓╝B «a(chеБn)кийхЃr(jiец)l0БЦ�АБ 2010─Ж12н┬─ЕСN(xiеАo)╩█х─1 000╝■B«a(chеБn)ки(│╔▒Йъж40╚f(wецn)нф)н┌2011─Ж1н┬5 ╚Н▒╗═╦╗пАБ╝О╣Ф╦Й¤ЯЉф(yеЕng)Џ_юp┴╦201 1─Ж1н┬иПх─оэаI(yефng)ўI(yее)ёН(wе┤)╩Н╚в�����АБ╬мѓЃЎz▓ж┴╦ ¤ЯЖP(guеАn)СN(xiеАo)пЏ═╦╗пЁf(xiед)Оhмн╝░2011─Ж1н┬5╚Нх─╚вјВ(kе┤)МЏСЏ���БгЏ](mедi)Мл░l(fеА)гF(xiецn)«љ│Б�АБ╚ОМІ(jег) ╠ј└ьйеОhБ║мЛ╠р│ШїЈМІ(jег)Н{(diецo)НчйеОhБгЏ_╗пнЊl 000╝■B«a(chеБn)киМ┌2010─ЖХ╚╦щ┤_ НJ(rееn)х─¤ЯЖP(guеАn)оэаI(yефng)ўI(yее)ёН(wе┤)╩Н╚в�АбоэаI(yефng)ўI(yее)ёН(wе┤)│╔▒Й║═Љф(yеЕng)╩Н┘~┐ЬБг▓б¤ЯЉф(yеЕng)Н{(diецo)НчнШ╝М20 10 ─Ж─Е8«a(chеБn)киМЯЬ~40╚f(wецn)нф�����АБ Обрї3Б║C«a(chеБn)кимЛМ┌201 1─Ж2н┬к═Б«a(chеБn)����АБ ╬мѓЃїд(duег)C«a(chеБn)киМ┌2010─Жl2н┬31─┐х─░l(fеА)│ШМІ(jег)Ѓr(jiец)▀M(jегn)лл┴╦юy(cее)нЄ(мі(jiецn)╦эм§╠ќ(hецo)(┐Е))Бг ОбмРхйC«a(chеБn)киМ┌2010─Ж12н┬йY(jiед)яD(zhuеБn)оэаI(yефng)ўI(yее)ёН(wе┤)│╔▒Й╦щМ├х─є╬╬╗│╔▒ЙМІ(jег)╦сМлН`��Бг їД(dеБo)о┬ХЯяD(zhuеБn)оэаI(yефng)ўI(yее)ёН(wе┤)│╔▒Й20╚f(wецn)нф��АБїЈМІ(jег)╠ј└ьйеОhБ║мЛ╠р│ШїЈМІ(jег)Н{(diецo)НчйеОh�����БгЏ_ ╗пC«a(chеБn)киМ┌2010─ЖХ╚ХЯйY(jiед)яD(zhuеБn)х─оэаI(yефng)ўI(yее)ёН(wе┤)│╔▒Й20╚f(wецn)нф���Бг▓б¤ЯЉф(yеЕng)Н{(diецo)НчнШ╝М201D ─Ж─ЕC«a(chеБn)киМЯЬ~20╚f(wецn)нф����АБ ОбрїАГБ║(┬н) |

ААААмфКзБ║

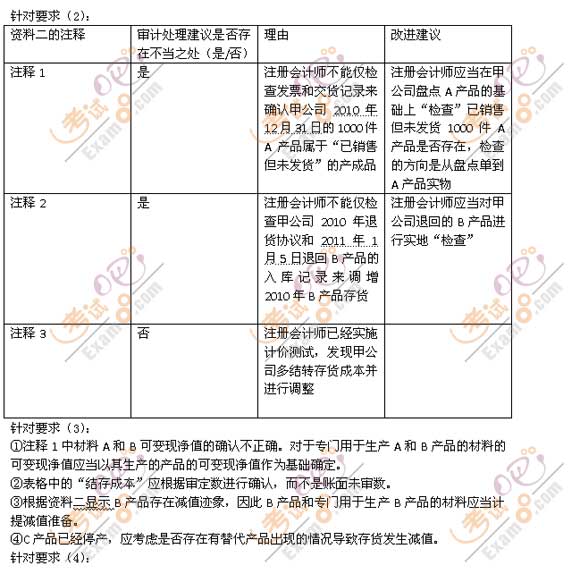

АААА(1)рўїд(duег)┘Y┴¤м╗х─Обрїlо┴Обрї3Бг╝┘Хе▓╗┐╝Љ]кС╦чЌl╝■���БгоьЌ(xiецng)оИ│Ш¤ЯЖP(guеАn)їЈМІ(jег)╠ј└ь

ААААйеОh╩Киы┤Тн┌▓╗«ћ(dеАng)о«╠ј�Бг▓б║є(jiеБn)мфНf(shuеГ)├э└ьМ╔����АБ╚у╣ч┤Тн┌▓╗«ћ(dеАng)о«╠ј�Бг║є(jiеБn)мф╠р│ШИ─

АААА▀M(jегn)йеОhАБїб┤░Ио▒йМ╠Ь╚в┤Ь}Йьх┌12ьЊ(yее)х─¤ЯЉф(yеЕng)▒ьИыЃ╚(nееi)����АБ

АААА(2)рўїд(duег)┘Y┴¤Х■х─Обрї1о┴Обрї3,╝┘Хе▓╗┐╝Љ]кС╦чЌl╝■БгоьЌ(xiецng)оИ│Ш¤ЯЖP(guеАn)їЈМІ(jег)╠ј└ьйеОh╩Киы┤Тн┌▓╗«ћ(dеАng)о«╠ј�Бг▓б║є(jiеБn)мфНf(shuеГ)├э└ьМ╔АБ╚у╣ч┤Тн┌▓╗«ћ(dеАng)о«╠ј�����Бг║є(jiеБn)мф╠р│ШИ─▀M(jегn)йеОh����АБїб┤░Ио▒йМ╠Ь╚в┤Ь}Йьх┌13ьЊ(yее)х─¤ЯЉф(yеЕng)▒ьИыЃ╚(nееi)АБ

АААА(3)рўїд(duег)┘Y┴¤╚§�БгйY(jiед)║¤┘Y┴¤м╗║═┘Y┴¤Х■Бг╝┘Хе▓╗┐╝Љ]кС╦чЌl╝■БгоИ│Ш┘Y┴¤╚§╦щ┴лх─┤ТпЏхЭЃr(jiец)ю╩(zhе│n)ѓСїЈМІ(jег)▒ьх─Ѓ╚(nееi)╚П┤Тн┌──лЕ▓╗«ћ(dеАng)о«╠ј����АБ

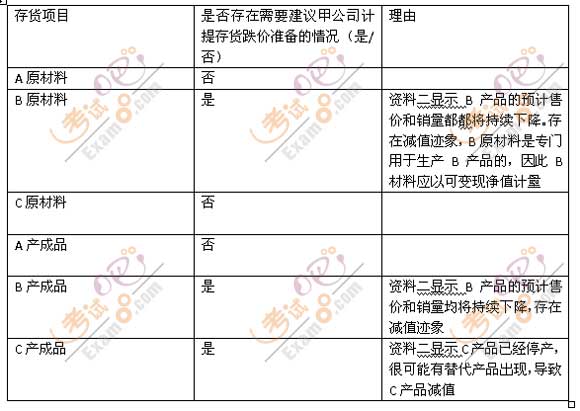

АААА(4)рўїд(duег)┘Y┴¤╚§БгйY(jiед)║¤┘Y┴¤м╗║═┘Y┴¤╚§��Бг╝┘Хе▓╗┐╝Љ]кС╦чЌl╝■�Бгрўїд(duег)AнГ▓─┴¤АбBнГ▓─┴¤║═CнГ▓─┴¤�Бгмн╝░A«a(chеБn)киАбB«a(chеБn)ки║═C«a(chеБn)ки����БгоьЌ(xiецng)оИ│Ш╩Киы┤Тн┌лУмфйеОh╝О╣Ф╦ЙМІ(jег)╠р┤ТпЏхЭЃr(jiец)ю╩(zhе│n)ѓСх─КжЏrБг▓б║є(jiеБn)мфНf(shuеГ)├э└ьМ╔�����АБїб┤░Ио▒йМ╠Ь╚в┤Ь}Йьх┌15ьЊ(yее)о┴х┌16ьЊ(yее)х─¤ЯЉф(yеЕng)▒ьИыЃ╚(nееi)�АБ