°°°°3.ƒ≥±£лUєЂЋЊњВЩCШЛ‘O‘Џќ“Зшƒ≥іу≥« –�£ђ≥э‘Џ‘Уіу≥« –‘OЅҐЊя”–™ЪЅҐљЫ†I¬Ъƒ№µƒЌґўYЈ÷÷ІЩCШЛ(‘УЌґўYЈ÷÷ІЩCШЛµƒљЫ†I ’»л°Ґ¬Ъє§є§ўYЇЌўYЃaњВо~≈cє№јн¬Ъƒ№≤њйT ƒ№Ј÷й_ЇЋЋг)Ќв��£ђяАЈ÷Дe‘Џќ“ЗшA��°ҐBГ… ° °≥«‘O”–Пƒ ¬±£лUШI(y®®)Д’µƒґюЉЙЈ÷÷ІЩCШЛ�����°£‘У±£лUєЂЋЊМН––“‘МНлHјыЭЩо~∞іЉЊоAјUЈ÷ФВ∆уШI(y®®)Ћщµ√ґРµƒёkЈ®�£ђЄщУю2011ƒк µЏ“їЉЊґ»Иу±нµ√÷™£ђєЂЋЊµЏ“їЉЊґ»»°µ√јыѕҐЇЌ±£ўM ’»лє≤”Л36 000»f‘™�°Ґ∞l(f®°)…ъµƒґР«∞њ…њџ≥эµƒ≥…±ЊўM”√є≤”Л26 020»f‘™(≤їЇђ†IШI(y®®)ґР°Ґ≥« –ЊS„oљ®‘OґР�����°Ґљћ”эўMЄљЉ”)�����°£іЋЌв£ђПƒєЂЋЊ“‘«∞ƒкґ»Иу±н÷–µ√÷™ЌґўYЈ÷÷ІЩCШЛЇЌA�����°ҐBГ… °µƒґюЉЙЈ÷÷ІЩCШЛ2009ƒкґ»�����°Ґ2010 ƒкґ»”–кPўYЅѕ»зѕ¬£Ї

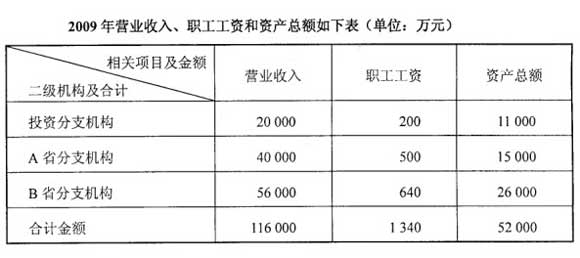

°°°°2009ƒк†IШI(y®®) ’»л�°Ґ¬Ъє§є§ўYЇЌўYЃaњВо~»зѕ¬±н(Жќќї£Ї»f‘™)

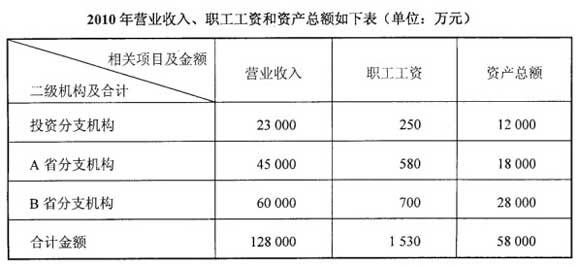

°°°°2010ƒк†IШI(y®®) ’»л°Ґ¬Ъє§є§ўYЇЌўYЃaњВо~»зѕ¬±н(Жќќї£Ї»f‘™)

°°°°(1)”ЛЋгєЂЋЊ2011ƒкµЏ“їЉЊґ»С™јUЉ{µƒ†IШI(y®®)ґР�°Ґ≥« –ЊS„oљ®‘OґРЇЌљћ”эўMЄљЉ”°£

°°°°36000°Ѕ5%°Ѕ(1+7%+3%)=1980(»f‘™)

°°°°(2)”ЛЋгєЂЋЊ2011ƒкµЏ“їЉЊґ»є≤”ЛС™оAјUµƒ∆уШI(y®®)Ћщµ√ґР��°£

°°°°(36000-26020-1980 )°Ѕ25%=8000°Ѕ25%=2000(»f‘™)

°°°°(3)ЇЖ“™їЎірњВЈ÷єЂЋЊ∆уШI(y®®)Ћщµ√ґРµƒ’ч ’є№јнёkЈ®��°£

°°°°Њ”√с∆уШI(y®®)‘Џ÷–ЗшЊ≥Г»њзµЎЕ^(q®±)(÷Єњз °��°Ґ„‘÷ќЕ^(q®±)�����°Ґ÷±Ё† –ЇЌ”ЛДЭЖќЅ– –���£ђѕ¬Ќђ)‘OЅҐ≤їЊя”–Ј®»ЋўYЄсµƒ†IШI(y®®)ЩCШЛ��°ҐИцЋщ(“‘ѕ¬ЈQЈ÷÷ІЩCШЛ)µƒ�£ђ‘УЊ”√с∆уШI(y®®)ЮйЕRњВЉ{ґР ∆уШI(y®®)(Ѕн”–“О(gu®©)ґ®’я≥эЌв)�����°£∆уШI(y®®)МН––°∞љy(t®ѓng)“ї”ЛЋг���°ҐЈ÷ЉЙє№јн����°ҐЊЌµЎоAјU���°ҐЕRњВ«еЋг����°ҐЎФ’ю’{Ом°±µƒ∆уШI(y®®)Ћщµ√ґР’ч ’є№јнёkЈ®��°£

°°°°(4)їЎірЈ÷÷ІЩCШЛЈ÷ФВ±»јэµƒ”ЛЋгєЂ љ�����°£

°°°°њВЩCШЛС™∞і’’“‘«∞ƒкґ»(1~6‘¬ЈЁ∞і…ѕ…ѕƒкґ»��£ђ7~12‘¬ЈЁ∞і…ѕƒкґ»)Ј÷÷ІЩCШЛµƒљЫ†I ’»л°Ґ¬Ъє§є§ўYЇЌўYЃaњВо~»эВА“тЋЎ”ЛЋгЄчЈ÷÷ІЩCШЛС™Ј÷ФВЋщµ√ґР

°°°°њВЩCШЛС™∞і’’“‘«∞ƒкґ»(1~6‘¬ЈЁ∞і…ѕ…ѕƒкґ»��£ђ7~12‘¬ЈЁ∞і…ѕƒкґ»)Ј÷÷ІЩCШЛµƒљЫ†I ’»л���°Ґ¬Ъє§є§ўYЇЌўYЃaњВо~»эВА“тЋЎ”ЛЋгЄчЈ÷÷ІЩCШЛС™Ј÷ФВЋщµ√ґРњоµƒ±»јэ����£ђ»э“тЋЎµƒЩа÷Ў“јіќЮй0.35���°Ґ0.35�°Ґ0.30�����£ђ”ЛЋгєЂ љ»зѕ¬£Ї

°°°°ƒ≥Ј÷÷ІЩCШЛЈ÷ФВ±»јэ=0.35°Ѕ(‘УЈ÷÷ІЩCШЛ†IШI(y®®) ’»л/ЄчЈ÷÷ІЩCШЛ†IШI(y®®) ’»л÷ЃЇЌ)+0.35°Ѕ(‘УЈ÷÷ІЩCШЛє§ўYњВо~/ЄчЈ÷÷ІЩCШЛє§ўYњВо~÷ЃЇЌ)+0.30°Ѕ(‘УЈ÷÷ІЩCШЛўYЃaњВо~/ЄчЈ÷÷ІЩCШЛўYЃaњВо~÷ЃЇЌ)

°°°°(5)”ЛЋгЌґўYЈ÷÷ІЩCШЛ2011ƒкµЏ“їЉЊґ»µƒЈ÷ФВ±»јэ�����°£

°°°°ЌґўYЈ÷÷ІЩCШЛ2011ƒкµЏ“їЉЊґ»µƒЈ÷ФВ±»јэ=0.35°Ѕ(20000/116000)+0.35°Ѕ(200/1340)+0.30°Ѕ(11000/52000)

°°°°=6.03%+5.22%+6.346%=17.60%

°°°°(6)”ЛЋгЌґўYЈ÷÷ІЩCШЛ2011ƒкµЏ“їЉЊґ»оAјUµƒ∆уШI(y®®)Ћщµ√ґР���°£

°°°°2000°Ѕ50%°Ѕ17.60%=176»f‘™

°°°°(7)”ЛЋгA °Ј÷÷ІЩCШЛ2011ƒкµЏ“їЉЊґ»µƒЈ÷ФВ±»јэ��°£

°°°°0.35°Ѕ(40000/116000)+0.35°Ѕ(500/1340)+0.30°Ѕ(15000/52000)=12.07%+13.06%+8.65%=33.78%

°°°°(8)”ЛЋгA °Ј÷÷ІЩCШЛ2011ƒкµЏ“їЉЊґ»оAјUµƒ∆уШI(y®®)Ћщµ√ґР��°£

°°°°2000°Ѕ50%°Ѕ33.78%=337.8(»f‘™)

°°°°(9)”ЛЋгB °Ј÷÷ІЩCШЛ2011ƒкµЏ“їЉЊґ»µƒЈ÷ФВ±»јэ�°£

°°°°0.35°Ѕ(56000/116000)+0.35°Ѕ(640/1340)+0.30°Ѕ(26000/52000)=16.90%+16.72%+15%=48.61%

°°°°(10)”ЛЋгB °Ј÷÷ІЩCШЛ2011ƒкµЏ“їЉЊґ»оAјUµƒ∆уШI(y®®)Ћщµ√ґР°£

°°°°2000°Ѕ50%°Ѕ48.61%=486.1(»f‘™)

°°°°(11)”ЛЋгњВЩCШЛ2011ƒкµЏ“їЉЊґ»ЊЌµЎоAјUµƒ∆уШI(y®®)Ћщµ√ґР�°£

°°°°2000°Ѕ50%=1000(»f‘™)

°°°°(12)”ЛЋгњВЩCШЛ2011ƒкµЏ“їЉЊґ»оAјU÷–—лЗшОмµƒ∆уШI(y®®)Ћщµ√ґР���°£

°°°°1000°Ѕ50%=500(»f‘™)