°°°°6.œ¬¡–”–ÍP(gu®°n) ’»Î¥_’J(r®®n)µƒ±Ì ˆ÷–���£¨≤ª∑˚∫œ°∂∆ÛòI(y®®)ï˛(hu®¨)”ã(j®¨)ú (zh®≥n)Ñtµ⁄14Ãñ(h®§o)°™°™ ’»Î°∑“é(gu®©)∂®µƒ”–(°°)�°£

°°°°A.…Ã∆∑–Ë“™∞≤—b∫ÕôzÚû(y®§n)µƒ‰N €£¨ø…“‘‘⁄ ’µΩÿõøÓïr(sh®™)¥_’J(r®®n)

°°°°B.∏Ω”–‰N €ÕÀªÿólº˛µƒ…Ã∆∑‰N €���£¨∏˘ì˛(j®¥)“‘Õ˘Ωõ(j®©ng)Úû(y®§n)?z®°i)ÐâÚ∫œ¿Ìπ¿”?j®¨)ÕÀÿõø…ƒÐ–‘«“¥_’J(r®®n)≈cÕÀÿõœýÍP(gu®°n)ÿì(f®¥)Ǣµƒ��£¨ë™(y®©ng)‘⁄∞l(f®°)≥ˆ…Ã∆∑ïr(sh®™)¥_’J(r®®n) ’»Î

°°°°C.≤…”√“‘≈fìQ–¬∑Ω Ω‰N €…Ã∆∑µƒ�£¨‰N €µƒ…Ã∆∑ë™(y®©ng)Æî(d®°ng)∞¥’’‰N €…Ã∆∑ ’»Îø€≥˝ªÿ ’…Ã∆∑Ér(ji®§)øÓµƒ≤ÓÓ~¥_’J(r®®n) ’»Î

°°°°D.≤…”√ŒØÕ–¥˙‰N…Ã∆∑∑Ω Ω‰N €…Ã∆∑µƒ��£¨ë™(y®©ng)‘⁄ ’µΩ¥˙‰N«ÂÜŒïr(sh®™)¥_’J(r®®n) ’»Î

°°°°°æ¥“…æéÃñ(h®§o)21230206£∫·òå¶(du®¨)‘ìÓ}÷Üñ(w®®n)°ø

°°°°°æ¥∞∏°øACD

°°°°°æΩ‚Œˆ°øþxÌó(xi®§ng)A��£¨ €≥ˆ…Ã∆∑–Ë“™∞≤—b∫ÕôzÚû(y®§n)µƒ�£¨‘⁄Ÿè(g®∞u)ŸI∑ΩΩ” ÐΩªÿõ“‘º∞∞≤—b∫ÕôzÚû(y®§n)ÕÍÆÖ«∞£¨≤ªë™(y®©ng)¥_’J(r®®n) ’»Î����°£»Áπ˚∞≤—b≥Öڱ»ð^∫Ü(ji®£n)ÜŒªÚôzÚû(y®§n) «ûÈ¡À◊ÓΩK¥_∂®∫œÕ¨ªÚÖf(xi®¶)◊hÉr(ji®§)∏Ò∂¯±ÿÌöþM(j®¨n)––µƒ≥Öڣ¨ø…“‘‘⁄∞l(f®°)≥ˆ…Ã∆∑ïr(sh®™)¥_’J(r®®n) ’»Î,þxÌó(xi®§ng)B’f(shu®≠)∑®’˝¥_�°£þxÌó(xi®§ng)C£¨¥_’J(r®®n)µƒ…Ã∆∑‰N € ’»Î≤ªë™(y®©ng)ø€≥˝ªÿ ’≈f…Ã∆∑µƒÉr(ji®§)øÓ�£¨ªÿ ’µƒ≈f…Ã∆∑∞¥Ÿè(g®∞u)þM(j®¨n)þM(j®¨n)––Ãé¿Ì°£þxÌó(xi®§ng)D����£¨–Ë“™Ö^(q®±)∑÷ «“ïÕ¨ŸIîýµƒ∑Ω ΩþÄ « ’»° ÷¿m(x®¥)ŸM(f®®i)µƒ∑Ω Ω����£¨≤ªƒÐª\Ωy(t®Øng)µÿ’f(shu®≠)‘⁄ ’µΩ¥˙‰N«ÂÜŒïr(sh®™)¥_’J(r®®n) ’»Î���°£‘⁄“ïÕ¨ŸIîý∑Ω Ωœ¬£¨»Áπ˚ŒØÕ–∑Ω≈c ÐÕ–∑Ω÷ÆÈgµƒÖf(xi®¶)◊h√˜¥_±Ì√˜����£¨ ÐÕ–∑Ω‘⁄»°µ√¥˙‰N…Ã∆∑∫Û£¨üo(w®≤)’ì «∑ÒƒÐâÚŸu≥ˆ���°¢ «∑Ò´@¿˚�°¢æ˘≈cŒØÕ–∑Ωüo(w®≤)ÍP(gu®°n)�����£¨ƒ«√¥ŒØÕ–∑Ω∫Õ ÐÕ–∑Ω÷ÆÈgµƒ¥˙‰N…Ã∆∑µƒΩª“◊����£¨≈cŒØÕ–∑Ω÷ÆÈg‰N €Ωo ÐÕ–∑Ω?j®©ng)]”–åç(sh®™)Ÿ|(zh®¨)Ö^(q®±)Ñe£¨ø…“‘≤ª”√‘⁄ ’µΩ¥˙‰N«ÂÜŒïr(sh®™)¥_’J(r®®n) ’»Î��°£

°°°°7.≤…”√π´‘ Ér(ji®§)÷µƒ£ Ω”ã(j®¨)¡øµƒÕ∂ŸY–‘∑øµÿÆa(ch®£n)�£¨œ¬¡–ÍP(gu®°n)”⁄∆‰þ\(y®¥n)”√ólº˛µƒ±Ì ˆ’˝¥_µƒ”–(°°)��°£

°°°°A.Õ∂ŸY–‘∑øµÿÆa(ch®£n)À˘‘⁄µÿ”–ªÓÐSµƒ∑øµÿÆa(ch®£n)Ωª“◊ –àˆ(ch®£ng)

°°°°B.À˘‘⁄µÿ����£¨Õ®≥£ «÷∏Õ∂ŸY–‘∑øµÿÆa(ch®£n)À˘‘⁄µƒ≥« –����£¨å¶(du®¨)”⁄¥Û÷–≥« –£¨ë™(y®©ng)Æî(d®°ng)æþÛwªØûÈÕ∂ŸY–‘∑øµÿÆa(ch®£n)À˘‘⁄µƒ≥«Ö^(q®±)

°°°°C.∆ÛòI(y®®)ƒÐâÚ胪ÓÐSµƒ∑øµÿÆa(ch®£n)Ωª“◊ –àˆ(ch®£ng)…œ»°µ√Õ¨ÓêªÚÓêÀ∆∑øµÿÆa(ch®£n)µƒ –àˆ(ch®£ng)Ér(ji®§)∏Òº∞∆‰À˚œýÍP(gu®°n)–≈œ¢�£¨èƒ∂¯å¶(du®¨)Õ∂ŸY–‘∑øµÿÆa(ch®£n)µƒπ´‘ Ér(ji®§)÷µ◊ˆ≥ˆø∆åW(xu®¶)∫œ¿Ìµƒπ¿”ã(j®¨)

°°°°D.Õ¨ÓêªÚÓêÀ∆µƒ∑øµÿÆa(ch®£n)���£¨å¶(du®¨)Ω®÷˛ŒÔ∂¯—‘�£¨ «÷∏À˘Ãéµÿ¿ÌŒª÷√∫Õµÿ¿Ì≠h(hu®¢n)æ≥œýÕ¨���°¢–‘Ÿ|(zh®¨)œýÕ¨�°¢ΩY(ji®¶)òã(g®∞u)Óê–ÕœýÕ¨ªÚœýΩ¸�����°¢–¬≈f≥Ã∂»œýÕ¨ªÚœýΩ¸��°¢ø… π”√ÝÓõrœýÕ¨ªÚœýΩ¸µƒΩ®÷˛ŒÔ

°°°°°æ¥“…æéÃñ(h®§o)21230207£∫·òå¶(du®¨)‘ìÓ}÷Üñ(w®®n)°ø

°°°°°æ¥∞∏°øABCD

°°°°8.≤…”√ôý(qu®¢n)“Ê∑®∫ÀÀ„ÈL(zh®£ng)∆⁄π…ôý(qu®¢n)Õ∂ŸYïr(sh®™)����£¨œ¬¡–∏˜Ìó(xi®§ng)÷–���£¨ë™(y®©ng)”õ»Î°∞ÈL(zh®£ng)∆⁄π…ôý(qu®¢n)Õ∂ŸY°™°¡°¡π´Àæ°±ø∆ƒøΩË∑Ωµƒ”–(°°)°£

°°°°A.≥ı ºÕ∂ŸY≥…±æ

°°°°B. ’µΩ∑÷µ√µƒ¨F(xi®§n)Ωπ…¿˚

°°°°C.∏˘ì˛(j®¥)±ªÕ∂ŸY∆ÛòI(y®®)åç(sh®™)¨F(xi®§n)µƒÉÙ¿˚ùô(r®¥n)¥_’J(r®®n)µƒÕ∂ŸY ’“Ê

°°°°D.∏˘ì˛(j®¥)±ªÕ∂ŸY∆ÛòI(y®®)∞l(f®°)…˙µƒÉÙÃùìp¥_’J(r®®n)µƒÕ∂ŸYìp ß

°°°°°æ¥“…æéÃñ(h®§o)21230208£∫·òå¶(du®¨)‘ìÓ}÷Üñ(w®®n)°ø

°°°°°æ¥∞∏°øAC

°°°°°æΩ‚Œˆ°ø≥ı ºÕ∂ŸY≥…±æµƒ¥_’J(r®®n)∫Õ±ªÕ∂ŸY∆ÛòI(y®®)åç(sh®™)¨F(xi®§n)µƒÉÙ¿˚ùô(r®¥n)¥_’J(r®®n)µƒÕ∂ŸY ’“Êæ˘”õ»Î°∞ÈL(zh®£ng)∆⁄π…ôý(qu®¢n)Õ∂ŸY°±µƒΩË∑Ω; ’µΩ∑÷µ√µƒ¨F(xi®§n)Ωπ…¿˚��£¨ΩË”õ°∞„y––¥ÊøÓ°±,ŸJ”õ°∞ë™(y®©ng) ’π…¿˚°±;∏˘ì˛(j®¥)±ªÕ∂ŸY∆ÛòI(y®®)∞l(f®°)…˙µƒÉÙÃùìp¥_’J(r®®n)µƒÕ∂ŸYìp ß���£¨ë™(y®©ng)”õ»Î°∞ÈL(zh®£ng)∆⁄π…ôý(qu®¢n)Õ∂ŸY°™°¡°¡π´Àæ°±ø∆ƒøŸJ∑Ω°£

°°°°9.œ¬¡–Õ‚é≈ï˛(hu®¨)”ã(j®¨)àÛ(b®§o)±ÌÌó(xi®§ng)ƒø÷–ø…“‘≤…”√ŸYÆa(ch®£n)ÿì(f®¥)Ǣ±Ì»’µƒº¥∆⁄ÖR¬ ’€À„µƒ”–(°°)�����°£

°°°°A.∞¥≥…±æ≈cø…◊ɨF(xi®§n)ÉÙ÷µ εՔã(j®¨)Ér(ji®§)µƒ¥Êÿõ

°°°°B.Ωª“◊–‘Ω»⁄ŸYÆa(ch®£n)

°°°°C.ë™(y®©ng)∏∂¬öπ§–Ω≥Í

°°°°D.”Ø”ýπ´∑e

°°°°°æ¥“…æéÃñ(h®§o)21230209£∫·òå¶(du®¨)‘ìÓ}÷Üñ(w®®n)°ø

°°°°°æ¥∞∏°øABC

°°°°°æΩ‚Œˆ°ø∆ÛòI(y®®)å¶(du®¨)æ≥Õ‚Ωõ(j®©ng)ÝI(y®™ng)µƒÿî(c®¢i)Ñ’(w®¥)àÛ(b®§o)±ÌþM(j®¨n)––’€À„ïr(sh®™)�����£¨ë™(y®©ng)Æî(d®°ng)◊Ò—≠œ¬¡–“é(gu®©)∂®£∫ŸYÆa(ch®£n)ÿì(f®¥)Ǣ±Ì÷–µƒŸYÆa(ch®£n)∫Õÿì(f®¥)ǢÌó(xi®§ng)ƒø�£¨≤…”√ŸYÆa(ch®£n)ÿì(f®¥)Ǣ±Ì»’µƒº¥∆⁄ÖR¬ ’€À„£¨À˘”–’þôý(qu®¢n)“ÊÌó(xi®§ng)ƒø≥˝°∞Œ¥∑÷≈‰¿˚ùô(r®¥n)°±Ìó(xi®§ng)ƒøÕ‚�£¨∆‰À˚Ìó(xi®§ng)ƒø≤…”√∞l(f®°)…˙ïr(sh®™)µƒº¥∆⁄ÖR¬ ’€À„°£À˘“‘°∞”Ø”ýπ´∑e°±ë™(y®©ng)‘ì≤…”√∞l(f®°)…˙ïr(sh®™)µƒº¥∆⁄ÖR¬ ’€À„��°£

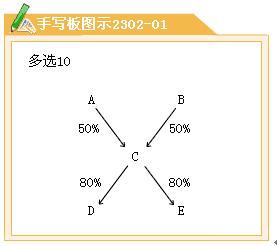

°°°°10.Aπ´Àæ∫ÕBπ´Àæ∏˜◊‘≥ˆŸY50%≥…¡¢Cπ´Àæ��£¨Cπ´Àæ≥ˆŸY‘O(sh®®)¡¢¡ÀDπ´Àæ∫ÕEπ´À棨ìÌ”–Dπ´Àæ∫ÕEπ´Àæ∏˜80%µƒôý(qu®¢n)“Ê–‘ŸY±æ����£¨“‘œ¬òã(g®∞u)≥…ÍP(gu®°n)¬ì(li®¢n)∑ΩÍP(gu®°n)œµµƒ”–(°°)°£

°°°°A.Dπ´Àæ≈cEπ´Àæ

°°°°B.Bπ´Àæ≈cCπ´Àæ

°°°°C.Eπ´Àæ≈cBπ´Àæ

°°°°D.Cπ´Àæ≈cEπ´Àæ

°°°°°æ¥“…æéÃñ(h®§o)21230210£∫·òå¶(du®¨)‘ìÓ}÷Üñ(w®®n)°ø

°°°°°æ¥∞∏°øABD

°°°°œýÍP(gu®°n)Õ∆À]£∫

2009≥ıºâ(j®™)ï˛(hu®¨)”ã(j®¨)¬ö∑Qøº‘áï˛(hu®¨)”ã(j®¨)åç(sh®™)Ñ’(w®¥)ƒ£îMÓ}º∞¥∞∏°°°°°°°°°°°°°°09ƒÍï˛(hu®¨)”ã(j®¨)¬ö∑Qøº‘á Æ¥Û∏þ–ßèÕ(f®¥)¡ï(x®™)∑Ω∑®»´π•¬‘°°°°°°°°°°°°°°2009ƒÍ°∂÷–ºâ(j®™)ï˛(hu®¨)”ã(j®¨)åç(sh®™)Ñ’(w®¥)°∑øº‘áøº«∞√З∫5Ã◊Ó}(4)°°°°°°°°°°°°°°°∂÷–ºâ(j®™)ï˛(hu®¨)”ã(j®¨)åç(sh®™)Ñ’(w®¥)°∑µ⁄8’¬∑«ÿõé≈–‘ŸYÆa(ch®£n)’ÊÓ}Ω‚Œˆ