ҝјФҮ°ЙЛСјҜХыАнБЛЎ°2012ДкЧўғФ•юУӢҺҹЎ¶Ҫӣ(jЁ©ng)қъ·ЁЎ·»щөAЦvБxЎұ�Ј¬ҺНЦъҝјЙъә»ҢҚ»щөA���Ј¬ФъҢҚм–№МёчХВЦӘЧRьcЈ¬ід·ЦӮдҝјЎЈ

ЎЎЎЎІйҝҙ…RҝӮЈә2012ДкЧўғФ•юУӢҺҹЎ¶Ҫӣ(jЁ©ng)қъ·ЁЎ·»щөAЦvБx…RҝӮ

ЎЎЎЎөЪЖЯ№қ(jiЁҰ)ЎЎЙПКР№«ЛҫКХЩҸ

ЎЎЎЎТ»ЎўЙПКР№«ЛҫКХЩҸёЕКц

ЎЎЎЎ(Т»)ЙПКР№«ЛҫКХЩҸөДёЕДо

ЎЎЎЎЙПКР№«ЛҫКХЩҸ����Ј¬КЗЦёКХЩҸИЛНЁЯ^ФЪЧCИҜҪ»ТЧЛщөД№Й·ЭЮD(zhuЁЈn)ЧҢ»о„УіЦУРТ»ӮҖЙПКР№«ЛҫөД№Й·ЭЯ_өҪТ»¶ЁұИАэ»тНЁЯ^ЧCИҜҪ»ТЧЛщ№Й·ЭЮD(zhuЁЈn)ЧҢ»о„УТФНвөДЖдЛыәП·Ё·ҪКҪҝШЦЖТ»ӮҖЙПКР№«ЛҫөД№Й·ЭЯ_өҪТ»¶ЁіМ¶И�����Ј¬Ң§ЦВЖд«@өГ»тХЯҝЙДЬ«@өГҢҰФ“№«ЛҫөДҢҚлHҝШЦЖҷаөДРРһй��ЎЈ

ЎЎЎЎ1.ЙПКР№«ЛҫКХЩҸөДН¶ЩYХЯөДДҝөДФЪУЪ«@өГҢҰЙПКР№«ЛҫөДҢҚлHҝШЦЖҷа��Ј¬І»ТФЯ_өҪҢҰЙПКР№«ЛҫҢҚлHҝШЦЖҷа¶шКЬЧҢЙПКР№«Лҫ№ЙЖұөДРРһйЈ¬І»ДЬ·QЦ®һйКХЩҸ����ЎЈ

ЎЎЎЎЯ@АпөДҢҚлHҝШЦЖКЗЦёЈә

ЎЎЎЎ(1)Н¶ЩYХЯһйЙПКР№«ЛҫіЦ№Й50%ТФЙПөДҝШ№Й№Й–|;

ЎЎЎЎ(2)Н¶ЩYХЯҝЙТФҢҚлHЦ§ЕдЙПКР№«Лҫ№Й·ЭұнӣQҷаі¬Я^30%;

ЎЎЎЎ(3)Н¶ЩYХЯНЁЯ^ҢҚлHЦ§ЕдЙПКР№«Лҫ№Й·ЭұнӣQҷаДЬүтӣQ¶Ё№«Лҫ¶ӯКВ•ю°л”ө(shЁҙ)ТФЙПіЙҶTЯxИО;

ЎЎЎЎ(4)Н¶ЩYХЯТАЖдҝЙҢҚлHЦ§ЕдөДЙПКР№«Лҫ№Й·ЭұнӣQҷаЧгТФҢҰ№«Лҫ№Й–|ҙу•юөДӣQЧh®a(chЁЈn)ЙъЦШҙуУ°н‘;

ЎЎЎЎ(5)ЦРҮшЧCұO(jiЁЎn)•юХJ¶ЁөДЖдЛыЗйРОЎЈ

ЎЎЎЎ2.КХЩҸИЛҝЙТФНЁЯ^ИЎөГ№Й·ЭөД·ҪКҪіЙһйТ»ӮҖЙПКР№«ЛҫөДҝШ№Й№Й–|�Ј¬ҝЙТФНЁЯ^Н¶ЩYкPПө���Ўў…f(xiЁҰ)Чh�ЎўЖдЛы°ІЕЕөДНҫҸҪіЙһйТ»ӮҖЙПКР№«ЛҫөДҢҚлHҝШЦЖИЛ���Ј¬ТІҝЙТФН¬•rІЙИЎЙПКц·ҪКҪәННҫҸҪИЎөГЙПКР№«ЛҫҝШЦЖҷаЎЈ

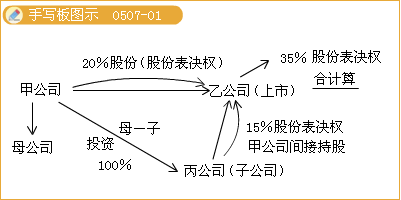

ЎЎЎЎЎҫЕeАэЎҝјЧ№«ЛҫіЦУРТТЙПКР№«Лҫ20%өД№Й·ЭұнӣQҷа�Ј¬ұы№«ЛҫіЦУРТТЙПКР№«Лҫ15%өД№Й·ЭұнӣQҷа��Ј¬ұы№«ЛҫКЗјЧ№«ЛҫөДЧУ№«ЛҫЎЈјЧ№«ЛҫҝЙТФҢҚлHЦ§ЕдТТЙПКР№«Лҫ№Й·ЭұнӣQҷаі¬Я^30%����ЎЈЛщТФ�Ј¬јЧ№«Лҫ«@өГҢҰТТ№«ЛҫөДҢҚлHҝШЦЖҷа��ЎЈ

ЎЎЎЎ(¶ю)ЙПКР№«ЛҫКХЩҸИЛ

ЎЎЎЎЙПКР№«ЛҫКХЩҸИЛКЗЦёТвҲDНЁЯ^ИЎөГ№Й·ЭөД·ҪКҪіЙһйТ»ӮҖЙПКР№«ЛҫөДҝШ№Й№Й–|Ј¬»тХЯНЁЯ^Н¶ЩYкPПө�����Ўў…f(xiЁҰ)Чh����ЎўЖдЛы°ІЕЕөДНҫҸҪіЙһйТ»ӮҖЙПКР№«ЛҫөДҢҚлHҝШЦЖИЛөДН¶ЩYХЯј°ЖдТ»ЦВРР„УИЛ��ЎЈКХЩҸИЛ°ьАЁН¶ЩYХЯј°ЕcЖдТ»ЦВРР„УөДЛыИЛ�ЎЈ

ЎЎЎЎЛщЦ^Т»ЦВРР„У����Ј¬КЗЦёН¶ЩYХЯНЁЯ^…f(xiЁҰ)Чh��ЎўЖдЛы°ІЕЕ����Ј¬ЕcЖдЛыН¶ЩYХЯ№ІН¬”UҙуЖдЛщДЬүтЦ§ЕдөДТ»ӮҖЙПКР№«Лҫ№Й·ЭұнӣQҷа”ө(shЁҙ)БҝөДРРһй»тХЯКВҢҚ��ЎЈФЪЙПКР№«ЛҫөДКХЩҸј°ПакP№Й·ЭҷаТжЧғ„У»о„УЦРУРТ»ЦВРР„УЗйРОөДН¶ЩYХЯ�����Ј¬»ҘһйТ»ЦВРР„УИЛ����ЎЈ

ЎЎЎЎ1.ИзҹoПа·ҙЧC“ю(jЁҙ)���Ј¬Н¶ЩYХЯУРПВБРЗйРОЦ®Т»өДЈ¬һйТ»ЦВРР„УИЛЈә

ЎЎЎЎЧўТв1ЈәЛщЦ^Ў°Па·ҙөДЧC“ю(jЁҙ)Ўұ���Ј¬КЗЦёТ»·Ҫ®”КВИЛМбіцөДЧC“ю(jЁҙ)ЛщДЬЧCҢҚөДКВҢҚЕcҢҰ·Ҫ®”КВИЛөДМбіцөДЧC“ю(jЁҙ)ЛщЧCГчөДКВҢҚІ»Н¬»тПа·ҙөДЧC“ю(jЁҙ)�ЎЈТ»ЦВРР„УИЛЦ®йgУРМШКвкPПө��Ј¬ҢҰУЪТ»ЦВРР„УөДХJ¶Ё���Ј¬ЦчТӘКЗІЙИЎНЖ¶Ё·ҪКҪ��ЎЈ®”И»����Ј¬®”КВИЛДЬүтМṩБоИЛқMТвөДЧC“ю(jЁҙ)�����Ј¬ұнГчЛыӮғКВҢҚЙПӣ]УРПа»ҘәПЧчЎў…f(xiЁҰ)Н¬РР„УЈ¬ҫНҢЩУЪЎ°УРПа·ҙЧC“ю(jЁҙ)ЎұөДЗйРОБЛЎЈ

ЎЎЎЎЧўТв2ЈәТӘЕӘЗеХlёъХlТ»ЦВ����ЎЈ

ЎЎЎЎ(1)Н¶ЩYХЯЦ®йgУР№ЙҷаҝШЦЖкPПө;

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧәНН¶ЩYХЯТТ¶јКХЩҸЙПКР№«ЛҫұыөД№Й·Э���Ј¬ЗТН¶ЩYХЯТТКЗН¶ЩYХЯјЧөДҝШ№Й№Й–|����ЎЈ

ЎЎЎЎ(2)Н¶ЩYХЯКЬН¬Т»ЦчуwҝШЦЖ;

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧәНН¶ЩYХЯТТ¶јКХЩҸЙПКР№«ЛҫұыөД№Й·Э���Ј¬ЗТН¶ЩYХЯјЧәНН¶ЩYХЯТТөДҝШ№Й№Й–|¶јКЗ¶Ў����ЎЈ

ЎЎЎЎ(3)Н¶ЩYХЯөД¶ӯКВ�����ЎўұO(jiЁЎn)КВ»тХЯёЯјү№ЬАнИЛҶTЦРөДЦчТӘіЙҶT����Ј¬Н¬•rФЪБнТ»ӮҖН¶ЩYХЯ“ъИО¶ӯКВ�����ЎўұO(jiЁЎn)КВ»тХЯёЯјү№ЬАнИЛҶT;

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧәНН¶ЩYХЯТТ¶јКХЩҸЙПКР№«ЛҫұыөД№Й·Э��Ј¬ЗТН¶ЩYХЯјЧөД¶ӯКВҸҲДіН¬•rТІКЗН¶ЩYХЯТТөД¶ӯКВ�����ЎЈ

ЎЎЎЎ(4)Н¶ЩYХЯ…ў№ЙБнТ»Н¶ЩYХЯЈ¬ҝЙТФҢҰ…ў№Й№«ЛҫөДЦШҙуӣQІЯ®a(chЁЈn)ЙъЦШҙуУ°н‘;

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧәНН¶ЩYХЯТТ¶јіЦУРЙПКР№«ЛҫұыөД№Й·Э���Ј¬ЗТН¶ЩYХЯјЧКЗН¶ЩYХЯТТөДҙу№Й–|����Ј¬ҝЙТФҢҰН¶ЩYХЯТТөДЦШҙуӣQІЯ®a(chЁЈn)ЙъЦШҙуУ°н‘��Ј¬ЕcЗ°ГжөЪ(1)·NЗйРОөД…^(qЁұ)„eФЪУЪЎ°ҝШ№ЙЎұәНЎ°…ў№ЙЎұІ»Н¬��ЎЈ

ЎЎЎЎ(5)гyРРТФНвөДЖдЛы·ЁИЛ�����ЎўЖдЛыҪMҝ—әНЧФИ»ИЛһйН¶ЩYХЯИЎөГПакP№Й·ЭМṩИЪЩY°ІЕЕ;

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧКХЩҸЙПКР№«ЛҫұыөД№Й·Э����Ј¬ЙПКР№«ЛҫұыөД№Й–|ТТһйН¶ЩYХЯјЧИЎөГЙПКР№«ЛҫұыөД№Й·ЭМṩЩYҪрЦ§іЦ����ЎЈ

ЎЎЎЎ(6)Н¶ЩYХЯЦ®йgҙжФЪәП»п���ЎўәПЧч��ЎўВ“(liЁўn) IөИЖдЛыҪӣ(jЁ©ng)қъАыТжкPПө;

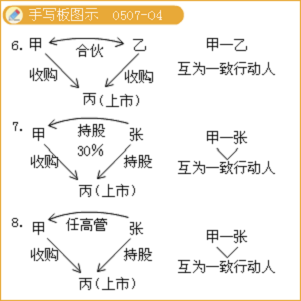

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧәНН¶ЩYХЯТТ¶јКХЩҸЙПКР№«ЛҫұыөД№Й·ЭЈ¬ЗТН¶ЩYХЯјЧәНН¶ЩYХЯТТ¶јКЗДіәП»пЖуҳI(yЁЁ)өДәП»пИЛ����ЎЈ

ЎЎЎЎ(7)іЦУРН¶ЩYХЯ30%ТФЙП№Й·ЭөДЧФИ»ИЛ���Ј¬ЕcН¶ЩYХЯіЦУРН¬Т»ЙПКР№«Лҫ№Й·Э;

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧКХЩҸЙПКР№«ЛҫұыөД№Й·Э�Ј¬іЦУРН¶ЩYХЯјЧ35%№Й·ЭөДҸҲДіН¬•rіЦУРЙПКР№«ЛҫұыөД№Й·Э�����ЎЈ

ЎЎЎЎ(8)ФЪН¶ЩYХЯИОВҡөД¶ӯКВЎўұO(jiЁЎn)КВј°ёЯјү№ЬАнИЛҶT���Ј¬ЕcН¶ЩYХЯіЦУРН¬Т»ЙПКР№«Лҫ№Й·Э;

ЎЎЎЎАэИзЈәН¶ЩYХЯјЧКХЩҸЙПКР№«ЛҫұыөД№Й·Э�����Ј¬Н¶ЩYХЯјЧөДҝӮҪӣ(jЁ©ng)АнҸҲДіН¬•rіЦУРЙПКР№«ЛҫұыөД№Й·Э��ЎЈ

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎ2012ДкЧўғФ•юУӢҺҹЎ¶¶җ·ЁЎ·лSХВңyФҮо}17МЧ

ЎЎЎЎ2012Чў•юЎ¶№«Лҫ‘р(zhЁӨn)ВФЕcпLлU№ЬАнЎ·лSХВңyФҮо}12МЧ

ЎЎЎЎ2012ДкЧўғФ•юУӢҺҹЎ¶ҢҸУӢЎ·лSХВңyФҮо}29МЧ