íííí▓Ú┐┤ůR┐éú║2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)ÄčíÂĽ■(huĘČ)Ëő(jĘČ)íĚ┐╝Řc(diĘún)╗¨ÁA(chĘ│)Ív┴xůR┐é

Á┌Â■╣Ł(jiĘŽ)íí┘Y«a(chĘún)ěô(fĘ┤)é¨▒Ý

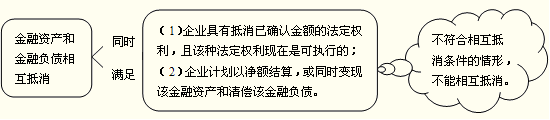

ííííĎ╗�íóŞ┼─ţ║═ŻY(jiĘŽ)śő(gĘ░u)

íííí┘Y«a(chĘún)ěô(fĘ┤)é¨▒Ý╩ăĚ┤Ë│áśI(yĘĘ)ď┌─│Ď╗╠ěÂĘ╚ŇĂ┌ěö(cĘói)äŇ(wĘ┤)áţŤrÁ─Ľ■(huĘČ)Ëő(jĘČ)łˇ(bĘĄo)▒Ýíú╦ŘĚ┤Ë│áśI(yĘĘ)ď┌─│Ď╗╠ěÂĘ╚ŇĂ┌╦¨ôÝËđ╗˛┐ěÍĂÁ─ŻŤ(jĘęng)Ł˙(jĘČ)┘Yď┤����íó╦¨│đô˙(dĘín)Á─ČF(xiĘĄn)Ľr(shʬ)┴xäŇ(wĘ┤)║═╦¨ËđŇ▀îŽ(duĘČ)â˘┘Y«a(chĘún)Á─ϬăˇÖÓ(quĘón)�íú(ýoĹB(tĘĄi)Á─Ľr(shʬ)Řc(diĘún)łˇ(bĘĄo)▒Ý)

íííí╬Ďç°(guĘ«)┘Y«a(chĘún)ěô(fĘ┤)é¨▒Ý▓╔Ë├┘~Ţ╩ŻŻY(jiĘŽ)śő(gĘ░u)ú║Ρ̯┴đ╩ż┘Y«a(chĘún)����úČËĎĚŻ┴đ╩żěô(fĘ┤)é¨║═╦¨ËđŇ▀ÖÓ(quĘón)ĎŠ�íú

ííííÂ■�íóŻ╚┌┘Y«a(chĘún)║═Ż╚┌ěô(fĘ┤)騤Ó╗ąÁͤűÁ─Śl╝■║═Ϭăˇ

ííííŻ╚┌┘Y«a(chĘún)║═Ż╚┌ěô(fĘ┤)é¨Ĺ¬(yĘęng)«ö(dĘíng)ď┌┘Y«a(chĘún)ěô(fĘ┤)é¨▒Ýâ╚(nĘĘi)ĚÍäe┴đ╩żúČ▓╗Á├¤Ó╗ąÁͤű����íúÁź╩ăúČ═ČĽr(shʬ)ŁMÎѤ┬┴đŚl╝■Á─��úČŬ(yĘęng)«ö(dĘíng)Ďď¤Ó╗ąÁͤű║ˇÁ─â˘ţ~ď┌┘Y«a(chĘún)ěô(fĘ┤)é¨▒Ýâ╚(nĘĘi)┴đ╩żú║

íííí(1)áśI(yĘĘ)ż▀ËđÁͤűĎĐ┤_ŇJ(rĘĘn)Żţ~Á─ĚĘÂĘÖÓ(quĘón)└ű�����úČăĎďôĚNĚĘÂĘÖÓ(quĘón)└űČF(xiĘĄn)ď┌╩ă┐╔ł╠(zhʬ)đđÁ─;

íííí(2)áśI(yĘĘ)Ëő(jĘČ)äŁĎďâ˘ţ~ŻY(jiĘŽ)╦Ń���úČ╗˛═ČĽr(shʬ)ÎâČF(xiĘĄn)ďôŻ╚┌┘Y«a(chĘún)║═ăňâöďôŻ╚┌ěô(fĘ┤)é¨��íú

íííí▓╗ŁMÎŃŻKÍ╣┤_ŇJ(rĘĘn)Śl╝■Á─Ż╚┌┘Y«a(chĘún)ŮD(zhuĘún)ĎĂ����úČŮD(zhuĘún)│÷ĚŻ▓╗Á├îóĎĐŮD(zhuĘún)ĎĂÁ─Ż╚┌┘Y«a(chĘún)║═¤ÓŕP(guĘín)ěô(fĘ┤)é¨▀M(jĘČn)đđÁͤűíú

ííííí˝Ďď¤┬┴đ┼e┴╦Ż╚┌┘Y«a(chĘún)║═Ż╚┌ěô(fĘ┤)é¨▓╗─▄¤Ó╗ąÁͤűÁ─ăÚđ╬ú║

íííí(1)îóÄÎÝŚ(xiĘĄng)Ż╚┌╣Ąż▀ŻM║¤ď┌Ď╗Ă─úĚ┬│╔─│ÝŚ(xiĘĄng)Ż╚┌┘Y«a(chĘún)╗˛Ż╚┌ěô(fĘ┤)é¨�úČ└ř╚šîóŞíäË(dĘ░ng)└ű┬╩ÚL(zhĘúng)Ă┌é¨╚»┼c╩Ň╚íŞíäË(dĘ░ng)└ű¤ó�����íóÍžŞÂ╣╠ÂĘ└ű¤óÁ─╗ąôQŻM║¤ď┌Ď╗Ă�����úČ─úĚ┬╗˛í░║¤│╔í▒×ÚĎ╗ÝŚ(xiĘĄng)╣╠ÂĘ└ű┬╩ÚL(zhĘúng)Ă┌é¨╚»���íú▀@ĚNŻM║¤â╚(nĘĘi)Á─޸ć╬ÝŚ(xiĘĄng)Ż╚┌╣Ąż▀đ╬│╔Á─Ż╚┌┘Y«a(chĘún)╗˛Ż╚┌ěô(fĘ┤)é¨▓╗─▄¤Ó╗ąÁͤű�íú

íííí(2)θ×Ú─│Ż╚┌ěô(fĘ┤)é¨ô˙(dĘín)▒ú╬´Á─Ż╚┌┘Y«a(chĘún)úČ▓╗─▄┼c▒╗ô˙(dĘín)▒úÁ─Ż╚┌ěô(fĘ┤)é¨Áͤű���íú

íííí(3)áśI(yĘĘ)┼c═Ô▓┐Ż╗ĎÎîŽ(duĘČ)╩Í▀M(jĘČn)đđÂÓÝŚ(xiĘĄng)Ż╚┌╣Ąż▀Ż╗ĎÎúČ═ČĽr(shʬ)║×Ëćí░┐éÁͤűůf(xiĘŽ)Îhí▒íúިô■(jĘ┤)ďôůf(xiĘŽ)ÎhúČĎ╗Áę─│ć╬ÝŚ(xiĘĄng)Ż╚┌╣Ąż▀Ż╗ĎÎ░l(fĘí)╔˙▀`╝s╗˛ŻÔ╝s���úČáśI(yĘĘ)┐╔Ďďîó╦¨ËđŻ╚┌╣Ąż▀Ż╗ĎÎĎďć╬Ď╗â˘ţ~▀M(jĘČn)đđŻY(jiĘŽ)╦Ń����úČĎďťp╔┘Ż╗ĎÎîŽ(duĘČ)╩Í┐╔─▄čo(wĘ▓)ĚĘ┬─╝sďý│╔ôp╩žÁ─´L(fĘąng)ŰU(xiĘún)íú╚š╣űÍ╗╩ă┤Šď┌▀@ĚN┐éÁͤűůf(xiĘŽ)Îh���úČ°Ż╗ĎÎîŽ(duĘČ)╩Í╔đŤ]Ëđ▀`╝s╗˛ŻÔ╝súČät▓╗─▄Ňf(shuĘş)├¸ĂˇśI(yĘĘ)ĎĐŁMÎŃŻ╚┌┘Y«a(chĘún)║═Ż╚┌ěô(fĘ┤)騤Ó╗ąÁͤűÁ─Śl╝■��íú

íííí(4)▒úŰU(xiĘún)╣ź╦żď┌▒úŰU(xiĘún)║¤═Ȥ┬Á─Ŭ(yĘęng)╩ŇĚÍ▒ú▒úŰU(xiĘún)ěč(zĘŽ)╚╬ť╩(zhĘ│n)éńŻ(Îóú║┘Y«a(chĘún)ÝŚ(xiĘĄng)─┐)�úČ▓╗─▄┼c¤ÓŕP(guĘín)▒úŰU(xiĘún)ěč(zĘŽ)╚╬ť╩(zhĘ│n)éńŻ(Îóú║ěô(fĘ┤)é¨ÝŚ(xiĘĄng)─┐)Áͤűíú

íííí(5)Ż╚┌╣Ąż▀╦¨đ╬│╔Á─Ż╚┌┘Y«a(chĘún)║═Ż╚┌ěô(fĘ┤)騿▀Ëđ═ČśËÁ─╗¨ÁA(chĘ│)´L(fĘąng)ŰU(xiĘún)(└ř╚š�úČ▀h(yuĘún)Ă┌║¤═Č╗˛Ăń╦űĐ▄╔˙╣Ąż▀ŻM║¤ÍđÁ─┘Y«a(chĘún)║═ěô(fĘ┤)é¨)úČÁź╔Š╝░▓╗═ČÁ─Ż╗ĎÎîŽ(duĘČ)╩Í����úČ▓╗─▄¤Ó╗ąÁͤű;

íííí(6)é¨äŇ(wĘ┤)╚╦×ÚŻÔ│ř─│ÝŚ(xiĘĄng)ěô(fĘ┤)é¨îóĎ╗ÂĘÁ─Ż╚┌┘Y«a(chĘún)▀M(jĘČn)đđ═đ╣▄úČÁźé¨ÖÓ(quĘón)╚╦╔đ╬┤ŻË╩▄Ďď▀@đę┘Y«a(chĘún)ăňâöěô(fĘ┤)é¨���úČ└ř╚šâöé¨╗¨Ż░▓┼┼�����úČ▓╗─▄îó¤ÓŕP(guĘín)Ż╚┌┘Y«a(chĘún)║═ěô(fĘ┤)騤Ó╗ąÁͤű;

íííí(7)îž(dĘúo)Í┬áśI(yĘĘ)░l(fĘí)╔˙ôp╩žÁ─╩┬ÝŚ(xiĘĄng)°│đô˙(dĘín)Á─┴xäŇ(wĘ┤)�úČţA(yĘ┤)Ă┌┐╔ިô■(jĘ┤)▒úŰU(xiĘún)║¤═Ȥ˛Á┌╚řĚŻ╦¸┘r°Á├ĎďĐa(bĘ│)âö�úČ▓╗─▄¤Ó╗ąÁͤűíú

íííí3.Ă┌─ęËÓţ~Á─╠ţ┴đĚŻĚĘ

| ިô■(jĘ┤)┐é┘~┐Ă─┐ËÓţ~╠ţ┴đ |

Ż╗ĎÎđďŻ╚┌┘Y«a(chĘún)���íó╣Ą│╠╬´┘Yíó╣╠ÂĘ┘Y«a(chĘún)ăň└Ý����íó▀fĐË╦¨Á├ÂÉ┘Y«a(chĘún)���íóÂ╠Ă┌ŻŔ┐ţ�����íóŻ╗ĎÎđďŻ╚┌ěô(fĘ┤)é¨���íóŬ(yĘęng)ŞÂĂ▒ô■(jĘ┤)íóŬ(yĘęng)ŞÂ┬Ü╣ĄđŻ│ŕ���íóŬ(yĘęng)Ż╗ÂÉ┘M(fĘĘi)����íó▀fĐË╦¨Á├ÂÉěô(fĘ┤)é¨���íóţA(yĘ┤)Ëő(jĘČ)ěô(fĘ┤)é¨��íóîŹ(shʬ)╩Ň┘Y▒ż��íó┘Y▒ż╣źĚe�����íóË»ËÓ╣źĚeÁ╚ÝŚ(xiĘĄng)─┐����íú

ËđđęÝŚ(xiĘĄng)─┐Ŭ(yĘęng)ިô■(jĘ┤)ÄÎéÇ(gĘĘ)┐é┘~┐Ă─┐Á─Ă┌─ęËÓţ~Ëő(jĘČ)╦Ń╠ţ┴đíú╚ší░ěŤÄ┼┘YŻí▒ÝŚ(xiĘĄng)─┐í¬Ş¨ô■(jĘ┤)Äý(kĘ┤)┤ŠČF(xiĘĄn)Ż��íóŃyđđ┤Š┐ţ�íóĂń╦űěŤÄ┼┘YŻ╚řéÇ(gĘĘ)┐é┘~┐Ă─┐Á─Ă┌─ęËÓţ~Á─║¤Ëő(jĘČ)öÁ(shĘ┤)╠ţ┴đ |

| ިô■(jĘ┤)ËđŕP(guĘín)┐Ă─┐ťp╚ąĂńéńÁÍ┐Ă─┐ËÓţ~║ˇÁ─â˘ţ~╠ţ┴đ |

┐╔╣ę│÷╩█Ż╚┌┘Y«a(chĘún)íó═Â┘YđďĚ┐Áě«a(chĘún)��íóÚL(zhĘúng)Ă┌╣╔ÖÓ(quĘón)═Â┘Y�íó╣╠ÂĘ┘Y«a(chĘún)íóď┌ŻĘ╣Ą│╠����íóčo(wĘ▓)đ╬┘Y«a(chĘún)íó╔╠Îu(yĘ┤)Á╚ |

| ިô■(jĘ┤)┐é┘~┐Ă─┐║═├¸╝Ü(xĘČ)┐Ă─┐ËÓţ~ĚÍ╬÷Ëő(jĘČ)╦Ń╠ţ┴đ |

ÚL(zhĘúng)Ă┌ŻŔ┐ţ���íóÚL(zhĘúng)Ă┌┤řöé┘M(fĘĘi)Ë├║═Ăń╦űĚă┴¸äË(dĘ░ng)ěô(fĘ┤)é¨ÝŚ(xiĘĄng)─┐ |

| ިô■(jĘ┤)ËđŕP(guĘín)├¸╝Ü(xĘČ)┐Ă─┐ËÓţ~Ëő(jĘČ)╦Ń╠ţ┴đ |

Ú_░l(fĘí)Íž│÷í¬Ş¨ô■(jĘ┤)í░Đđ░l(fĘí)Íž│÷í▒┐Ă─┐Íđ╦¨î┘Á─í░┘Y▒ż╗»Íž│÷í▒├¸╝Ü(xĘČ)┐Ă─┐Ă┌─ęËÓţ~╠ţ┴đ��ú╗ţA(yĘ┤)╩Ň┐ţÝŚ(xiĘĄng)í¬Ş¨ô■(jĘ┤)í░Ŭ(yĘęng)╩Ň┘~┐ţí▒║═í░ţA(yĘ┤)╩Ň┘~┐ţí▒┘~Ţ╦¨î┘├¸╝Ü(xĘČ)┘~┘JĚŻËÓţ~Í«║═╠ţ┴đ��ú╗Ŭ(yĘęng)ŞÂ┘~┐ţí¬Ş¨ô■(jĘ┤)í░Ŭ(yĘęng)ŞÂ┘~┐ţí▒║═í░ţA(yĘ┤)ŞÂ┘~┐ţí▒┘~Ţ╦¨î┘├¸╝Ü(xĘČ)┘~┘JĚŻËÓţ~Í«║═╠ţ┴đ���ú╗╬┤ĚÍ┼ń└űŁÖ(rĘ┤n)í¬Ş¨ô■(jĘ┤)í░└űŁÖ(rĘ┤n)ĚÍ┼ńí▒┐Ă─┐Íđ╦¨î┘Á─í░╬┤ĚÍ┼ń└űŁÖ(rĘ┤n)í▒├¸╝Ü(xĘČ)┐Ă─┐Ă┌─ęËÓţ~╠ţ┴đú╗Ăń╦űí¬╚š┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÁ─í░Ď╗─ŕâ╚(nĘĘi)ÁŻĂ┌Á─Ěă┴¸äË(dĘ░ng)┘Y«a(chĘún)í▒����íóí░Ď╗─ŕâ╚(nĘĘi)ÁŻĂ┌Á─Ěă┴¸äË(dĘ░ng)ěô(fĘ┤)é¨í▒����íóí░ÚL(zhĘúng)Ă┌ŻŔ┐ţí▒�íóí░Ŭ(yĘęng)ŞÂé¨╚»í▒ÝŚ(xiĘĄng)─┐Á─Ëő(jĘČ)╦Ń╠ţ┴đ |

| żC║¤▀\(yĘ┤n)Ë├╔¤╩÷╠ţ┴đĚŻĚĘ |

┤ŠěŤí¬Ş¨ô■(jĘ┤)í░ďş▓─┴¤í▒íóí░Äý(kĘ┤)┤Š╔╠ĂĚí▒�íóí░╬»═đ╝Ë╣Ą╬´┘Yí▒íóí░Í▄ŮD(zhuĘún)▓─┴¤í▒�íóí░▓─┴¤▓╔┘Ć(gĘ░u)í▒����íóí░ď┌═ż╬´┘Yí▒íóí░░l(fĘí)│÷╔╠ĂĚí▒�íóí░▓─┴¤│╔▒ż▓ţ«Éí▒Á╚┐é┘~┐Ă─┐Ă┌─ęËÓţ~Á─ĚÍ╬÷ůR┐éöÁ(shĘ┤)úČď┘ťp╚ąí░┤ŠěŤÁ°âr(jiĘĄ)ť╩(zhĘ│n)éńí▒┐Ă─┐ËÓţ~║ˇÁ─â˘ţ~╠ţ┴đ

Ăń╦űí¬╚ší░Ŭ(yĘęng)╩Ň┘~┐ţí▒��íóí░ţA(yĘ┤)ŞÂ┐ţÝŚ(xiĘĄng)í▒���íóí░Ŭ(yĘęng)╩ŇĂ▒ô■(jĘ┤)í▒�����íóí░Ăń╦űŬ(yĘęng)╩Ň┐ţí▒ÝŚ(xiĘĄng)─┐Á╚���íú

Ŭ(yĘęng)╩Ň┘~┐ţí¬Ş¨ô■(jĘ┤)í░Ŭ(yĘęng)╩Ň┘~┐ţí▒║═í░ţA(yĘ┤)╩Ň┘~┐ţí▒┘~Ţ╦¨î┘├¸╝Ü(xĘČ)┘~ŻŔĚŻËÓţ~Í«║═úş¤ÓŬ(yĘęng)í░ë─┘~ť╩(zhĘ│n)éńí▒Á─Żţ~╠ţ┴đ

ţA(yĘ┤)ŞÂ┐ţÝŚ(xiĘĄng)í¬Ş¨ô■(jĘ┤)í░Ŭ(yĘęng)ŞÂ┘~┐ţí▒║═í░ţA(yĘ┤)ŞÂ┘~┐ţí▒┘~Ţ╦¨î┘├¸╝Ü(xĘČ)┘~ŻŔĚŻËÓţ~Í«║═úş¤ÓŬ(yĘęng)í░ë─┘~ť╩(zhĘ│n)éńí▒Á─Żţ~╠ţ┴đ |

íííííż└řţ}1íĄÂÓÝŚ(xiĘĄng)▀xô˝ţ}í┐¤┬┴đŞ¸ÝŚ(xiĘĄng)Íđ�úČŬ(yĘęng)θ×Ú┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđ┘Y«a(chĘún)┴đłˇ(bĘĄo)Á─Ëđ(íí)����íú

ííííA.╬»═đ┤˙ńN╔╠ĂĚ

ííííB.╩▄═đ┤˙ńN╔╠ĂĚ

ííííC.╚┌┘YÎÔ╚Ű╣╠ÂĘ┘Y«a(chĘún)

ííííD.░l(fĘí)│÷╔╠ĂĚ

ííííE.ä┌äŇ(wĘ┤)│╔▒ż

ííííí║Ňř┤_┤░Şí╗ACDE

ííííí║┤░ŞŻÔ╬÷í╗îŽ(duĘČ)Ë┌┤˙ńN╔╠ĂĚúČď┌╬»═đĚŻÁ─┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđθ×Ú┤ŠěŤ┴đ╩ż���úČ╩▄═đĚŻ▓╗ď┘┴đ╩ż��íú

íííííż└řţ}2íĄć╬ÝŚ(xiĘĄng)▀xô˝ţ}í┐─│áśI(yĘĘ)Ă┌─ęí░╣Ą│╠╬´┘Yí▒┐Ă─┐Á─ËÓţ~×Ú100╚f(wĘĄn)ď¬���úČí░▓─┴¤▓╔┘Ć(gĘ░u)í▒┐Ă─┐Á─ËÓţ~×Ú50╚f(wĘĄn)ď¬úČí░╩▄═đ┤˙ńN╔╠ĂĚí▒┐Ă─┐Á─ËÓţ~×Ú80╚f(wĘĄn)ď¬����úČí░ďş▓─┴¤í▒┐Ă─┐Á─ËÓţ~×Ú60╚f(wĘĄn)ď¬úČí░▓─┴¤│╔▒ż▓ţ«Éí▒┐Ă─┐Á─┘JĚŻËÓţ~×Ú5╚f(wĘĄn)ď¬���í��úí░┤ŠěŤÁ°âr(jiĘĄ)ť╩(zhĘ│n)éńí▒┐Ă─┐Á─ËÓţ~×Ú20╚f(wĘĄn)ď¬���úČ╝┘ÂĘ▓╗┐╝Ĺ]Ăń╦űϲ╦ě���úČďôáśI(yĘĘ)┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđí░┤ŠěŤí▒ÝŚ(xiĘĄng)─┐Á─Żţ~×Ú(íí)╚f(wĘĄn)ď¬íú

ííííA.85

ííííB.95

ííííC.185

ííííD.195

ííííí║Ňř┤_┤░Şí╗A

ííííí║┤░ŞŻÔ╬÷í╗í░╣Ą│╠╬´┘Yí▒┐Ă─┐Á─ËÓţ~┼c┤ŠěŤÝŚ(xiĘĄng)─┐čo(wĘ▓)ŕP(guĘín);í░╩▄═đ┤˙ńN╔╠ĂĚí▒┐Ă─┐Á─ËÓţ~▓╗ď÷╝Ë┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđí░┤ŠěŤí▒ÝŚ(xiĘĄng)─┐Á─Żţ~;í░▓─┴¤│╔▒ż▓ţ«Éí▒┐Ă─┐Á─┘JĚŻËÓţ~╩ăí░┤ŠěŤí▒ÝŚ(xiĘĄng)─┐Á─ÁÍťpÝŚ(xiĘĄng)����íú┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđí░┤ŠěŤí▒ÝŚ(xiĘĄng)─┐Á─Żţ~=50+60-5-20=85(╚f(wĘĄn)ď¬)íú

íííííż└řţ}3íĄć╬ÝŚ(xiĘĄng)▀xô˝ţ}í┐─│╣ź╦ż─ŕ─ęŻY(jiĘŽ)┘~ă░í░Ŭ(yĘęng)╩Ň┘~┐ţí▒┐Ă─┐╦¨î┘├¸╝Ü(xĘČ)┐Ă─┐ÍđËđŻŔĚŻËÓţ~50 000ď¬�úČ┘JĚŻËÓţ~20 000ď¬;í░ţA(yĘ┤)ŞÂ┘~┐ţí▒┐Ă─┐╦¨î┘├¸╝Ü(xĘČ)┐Ă─┐ÍđËđŻŔĚŻËÓţ~13 000ď¬úČ┘JĚŻËÓţ~5 000ď¬;í░Ŭ(yĘęng)ŞÂ┘~┐ţí▒┐Ă─┐╦¨î┘├¸╝Ü(xĘČ)┐Ă─┐ÍđËđŻŔĚŻËÓţ~50 000ď¬�úČ┘JĚŻËÓţ~120 000ď¬;í░ţA(yĘ┤)╩Ň┘~┐ţí▒┐Ă─┐╦¨î┘├¸╝Ü(xĘČ)┐Ă─┐ÍđËđŻŔĚŻËÓţ~3 000ď¬úČ┘JĚŻËÓţ~10 000ď¬;í░ë─┘~ť╩(zhĘ│n)éńí▒┐Ă─┐ËÓţ~×Ú0��íúät─ŕ─ę┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđí░Ŭ(yĘęng)╩Ň┘~┐ţí▒ÝŚ(xiĘĄng)─┐║═í░Ŭ(yĘęng)ŞÂ┘~┐ţí▒ÝŚ(xiĘĄng)─┐Á─Ă┌─ęöÁ(shĘ┤)ĚÍäe×Ú(íí)�����íú

ííííA.30 000ď¬║═70 000ď¬

ííííB.53 000ď¬║═125 000ď¬

ííííC.63 000ď¬║═53 000ď¬

ííííD.47 000ď¬║═115 000ď¬

ííííí║Ňř┤_┤░Şí╗B

ííííí║┤░ŞŻÔ╬÷í╗í░Ŭ(yĘęng)╩Ň┘~┐ţí▒ÝŚ(xiĘĄng)─┐=50 000+3 000-0=53 000(ď¬)

ííííí░Ŭ(yĘęng)ŞÂ┘~┐ţí▒ÝŚ(xiĘĄng)─┐=120 000+5 000=125 000(ď¬)

íííííż└řţ}4íĄÂÓÝŚ(xiĘĄng)▀xô˝ţ}í┐░┤ŇŇ╬Ďç°(guĘ«)áśI(yĘĘ)Ľ■(huĘČ)Ëő(jĘČ)ť╩(zhĘ│n)ätĎÄ(guĘę)ÂĘ����úȤ┬┴đŕP(guĘín)Ë┌┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÝŚ(xiĘĄng)─┐Á─╠ţ┴đ����úČ▒Ý╩÷Ňř┤_Á─Ëđ()íú

ííííA. ŻĘďý│đ░Ř╔╠│đ░ŘÁ─╣Ą│╠ÝŚ(xiĘĄng)─┐╬┤═ŕ╣ĄÁ─����úČ╣Ą│╠╩ę╣Ą┤ˇË┌╣Ą│╠ŻY(jiĘŽ)╦ŃÁ─▓ţţ~┴đ╩ż×Ú┴¸äË(dĘ░ng)┘Y«a(chĘún)���úČ╣Ą│╠╩ę╣ĄđíË┌╣Ą│╠ŻY(jiĘŽ)╦ŃÁ─▓ţţ~┴đ╩ż×Ú┴¸äË(dĘ░ng)ěô(fĘ┤)é¨

ííííB.┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđÁ─í░ěŤÄ┼┘YŻí▒ÝŚ(xiĘĄng)─┐Ŭ(yĘęng)ިô■(jĘ┤)í░Äý(kĘ┤)┤ŠČF(xiĘĄn)Żí▒┐Ă─┐íóí░Ńyđđ┤Š┐ţí▒┐Ă─┐║═í░Ăń╦űěŤÄ┼┘YŻí▒┐Ă─┐ËÓţ~╠ţ┴đ

ííííC.┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđÁ─í░╣╔▒żí▒ÝŚ(xiĘĄng)─┐�����úČŬ(yĘęng)ďôިô■(jĘ┤)í░╣╔▒żí▒┐Ă─┐Á─Ă┌─ęËÓţ~���úČťp╚ąí░Äý(kĘ┤)┤Š╣╔í▒┐Ă─┐Á─Ă┌─ęËÓţ~Á─â˘ţ~╠ţ┴đ

ííííD.┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđÁ─í░ÚL(zhĘúng)Ă┌┤řöé┘M(fĘĘi)Ë├í▒ÝŚ(xiĘĄng)─┐ިô■(jĘ┤)í░ÚL(zhĘúng)Ă┌┤řöé┘M(fĘĘi)Ë├í▒┐Ă─┐Á─Ă┌─ęËÓţ~ťp╚ąîóË┌Ď╗─ŕâ╚(nĘĘi)(║ČĎ╗─ŕ)öéńNÁ─öÁ(shĘ┤)ţ~║ˇÁ─Żţ~╠ţ┴đ

ííííE.áśI(yĘĘ)┼c═Ô▓┐Ż╗ĎÎîŽ(duĘČ)╩Í▀M(jĘČn)đđÂÓÝŚ(xiĘĄng)Ż╚┌╣Ąż▀Ż╗ĎÎ��úČ═ČĽr(shʬ)║×Ëćí░┐éÁͤűůf(xiĘŽ)Îhí▒,ät¤ÓŬ(yĘęng)Ż╚┌┘Y«a(chĘún)║═Ż╚┌ěô(fĘ┤)é¨Ĺ¬(yĘęng)Ďďâ˘ţ~┴đ╩ż

ííííí║Ňř┤_┤░Şí╗ABD

ííííí║┤░ŞŻÔ╬÷í╗▀xÝŚ(xiĘĄng)C���úČí░Äý(kĘ┤)┤Š╣╔í▒Ŭ(yĘęng)ďôď┌┘Y«a(chĘún)ěô(fĘ┤)é¨▒ÝÍđθ×ÚťpÝŚ(xiĘĄng)ć╬¬Ü(dĘ▓)┴đ╩ż;▀xÝŚ(xiĘĄng)EúČ╚š╣űÍ╗╩ă┤Šď┌┐éÁͤűůf(xiĘŽ)Îh���úČ°Ż╗ĎÎîŽ(duĘČ)╩Í╔đŤ]Ëđ▀`╝s╗˛ŻÔ╝s����úČät▓╗─▄Ňf(shuĘş)├¸ĂˇśI(yĘĘ)ĎĐŁMÎŃŻ╚┌┘Y«a(chĘún)║═Ż╚┌ěô(fĘ┤)騤Ó╗ąÁͤűÁ─Śl╝■���íú

íííí¤ÓŕP(guĘín)═Ă╦]ú║

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)Äč┐╝ďçíÂĽ■(huĘČ)Ëő(jĘČ)íĚ┐╝Řc(diĘún)ţA(yĘ┤)┴Ľ(xʬ)Ív┴x

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)Äč┐╝ďçíÂÂÉĚĘíĚ╗¨ÁA(chĘ│)Ív┴xůR┐é

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)Äč┐╝ďçíÂîĆËő(jĘČ)íĚ╗¨ÁA(chĘ│)Ív┴xůR┐é

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)ÄčíÂŻŤ(jĘęng)Ł˙(jĘČ)ĚĘíĚ╗¨ÁA(chĘ│)Ív┴xůR┐é