ҝјФҮ°ЙЛСјҜХыАнБЛ2012Чў•ю(huЁ¬)Ў¶Ш”(cЁўi)„Х(wЁҙ)іЙұҫ№ЬАнЎ·ЦӘЧR(shЁӘ)ьc(diЁЈn)ҝӮҪY(jiЁҰ),ҺНЦъҝјЙъАнҪвУӣ‘ӣ����ЎЈ

ЎЎЎЎІйҝҙ…RҝӮЈә2012ЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶Ш”(cЁўi)„Х(wЁҙ)іЙұҫ№ЬАнЎ·ЦӘЧR(shЁӘ)ьc(diЁЈn)…RҝӮ

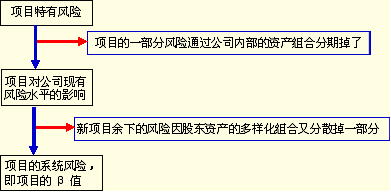

ЎЎЎЎөЪИэ№қ(jiЁҰ)ЎЎн—(xiЁӨng)ДҝпL(fЁҘng)лU(xiЁЈn)өДәвБҝЕcМҺЦГ

ЎЎЎЎЎҫЦӘЧR(shЁӘ)ьc(diЁЈn)1Ўҝн—(xiЁӨng)ДҝпL(fЁҘng)лU(xiЁЈn)өДоҗ„e

|

оҗ„e |

ә¬Бx |

|

н—(xiЁӨng)ДҝөДМШУРпL(fЁҘng)лU(xiЁЈn) |

МШУРпL(fЁҘng)лU(xiЁЈn)КЗЦён—(xiЁӨng)ДҝұҫЙнөДпL(fЁҘng)лU(xiЁЈn)���ЎЈ

ЛьҝЙТФУГн—(xiЁӨng)ДҝоA(yЁҙ)ЖЪКХТжВКөДІЁ„У(dЁ°ng)РФҒнәвБҝ��ЎЈ

ЎҫМбКҫЎҝн—(xiЁӨng)ДҝөДМШУРпL(fЁҘng)лU(xiЁЈn)І»ТЛЧчһйЩYұҫоA(yЁҙ)Лг•r(shЁӘ)пL(fЁҘng)лU(xiЁЈn)өДәвБҝ���ЎЈҸДН¶ЩYҪMәПөДҪЗ¶Иҝҙ���Ј¬ҶОӮҖ(gЁЁ)н—(xiЁӨng)ДҝөДҙуІҝ·ЦпL(fЁҘng)лU(xiЁЈn)ҝЙТФФЪЖуҳI(yЁЁ)ғИ(nЁЁi)Іҝ·ЦЙўөф���ЎЈ |

|

н—(xiЁӨng)ДҝөД№«ЛҫпL(fЁҘng)лU(xiЁЈn) |

н—(xiЁӨng)ДҝөД№«ЛҫпL(fЁҘng)лU(xiЁЈn)КЗЦён—(xiЁӨng)ДҝҪo№«ЛҫҺ§ҒнөДпL(fЁҘng)лU(xiЁЈn)�ЎЈ

н—(xiЁӨng)ДҝөД№«ЛҫпL(fЁҘng)лU(xiЁЈn)ҝЙТФУГн—(xiЁӨng)ДҝҢҰ(duЁ¬)УЪ№«ЛҫОҙҒнКХИлІ»ҙ_¶ЁөДУ°н‘ҙуРЎҒнәвБҝЎЈ

ЎҫМбКҫЎҝТ»ӮҖ(gЁЁ)РВөДН¶ЩYн—(xiЁӨng)ДҝЕc№«Лҫ¬F(xiЁӨn)УРЩY®a(chЁЈn)өДЖҪҫщпL(fЁҘng)лU(xiЁЈn)ПаН¬Ј¬РВөДн—(xiЁӨng)Дҝұ»ІЙј{�Ј¬І»ёДЧғ№«ЛҫХыуwОҙҒнКХИлөДІ»ҙ_¶ЁРФЈ¬ұM№Ь№«ЛҫөДЖЪНыКХИлФцјУБЛ�Ј¬ө«КЗКХИлөДІ»ҙ_¶ЁРФӣ]УРФцјУЈ¬ТтҙЛ���Ј¬Ф“н—(xiЁӨng)Дҝӣ]УР№«ЛҫпL(fЁҘng)лU(xiЁЈn)��ЎЈ

Из№ыТ»ӮҖ(gЁЁ)РВн—(xiЁӨng)ДҝөДпL(fЁҘng)лU(xiЁЈn)ұИ№«Лҫ¬F(xiЁӨn)УРЩY®a(chЁЈn)өДЖҪҫщпL(fЁҘng)лU(xiЁЈn)ҙу��Ј¬ІЙј{Ф“н—(xiЁӨng)Дҝ•ю(huЁ¬)ФцјУ№«ЛҫОҙҒнКХТжөДІ»ҙ_¶ЁРФ����Ј¬Ф“н—(xiЁӨng)ДҝҢҰ(duЁ¬)УЪН¶ЩYИЛҒнХfҫЯУР№«ЛҫпL(fЁҘng)лU(xiЁЈn)��ЎЈ

н—(xiЁӨng)ДҝөД№«ЛҫпL(fЁҘng)лU(xiЁЈn)��Ј¬КЗн—(xiЁӨng)ДҝҢҰ(duЁ¬)ЖуҳI(yЁЁ)¬F(xiЁӨn)УРн—(xiЁӨng)ДҝҪMәПөДХыуwпL(fЁҘng)лU(xiЁЈn)ҝЙДЬ®a(chЁЈn)ЙъөДФцБҝ��Ј¬Я@ӮҖ(gЁЁ)ФцБҝІ»КЗн—(xiЁӨng)ДҝөДИ«ІҝМШУРпL(fЁҘng)лU(xiЁЈn)�����Ј¬¶шКЗҝЫіэТСұ»·ЦЙў»ҜәуөДКЈУаІҝ·Ц����ЎЈҢҰ(duЁ¬)УЪТ»ӮҖ(gЁЁ)№«ЛҫН¶ЩYИЛҒнХf����Ј¬№«ЛҫН¶ЩYРВн—(xiЁӨng)ДҝҪoЛыҺ§ҒнөДУ°н‘���Ј¬Ц»КЗЯ@ӮҖ(gЁЁ)пL(fЁҘng)лU(xiЁЈn)ФцБҝЈЁҝЫіэТСұ»·ЦЙў»ҜәуөДКЈУаІҝ·ЦЈ©�ЎЈ |

|

н—(xiЁӨng)ДҝөДКРҲц(chЁЈng)пL(fЁҘng)лU(xiЁЈn) |

ҸД№Й–|ҪЗ¶ИҒнҝҙҙэ�����Ј¬н—(xiЁӨng)ДҝМШУРпL(fЁҘng)лU(xiЁЈn)ұ»№«ЛҫЩY®a(chЁЈn)¶аҳУ»Ҝ·ЦЙўәуКЈУаөД№«ЛҫпL(fЁҘng)лU(xiЁЈn)ЦР��Ј¬УРТ»Іҝ·ЦДЬұ»№Й–|өДЩY®a(chЁЈn)¶аҳУ»ҜҪMәП¶ш·ЦЙўөф��Ј¬ҸД¶шЦ»КЈПВИОәО¶аҳУ»ҜҪMәП¶јІ»ДЬ·ЦЙўөфөДПөҪy(tЁҜng)пL(fЁҘng)лU(xiЁЈn)��ЎЈ

ҪY(jiЁҰ)Х“ЈәОЁТ»У°н‘№Й–|оA(yЁҙ)ЖЪКХТжөДКЗн—(xiЁӨng)ДҝөДПөҪy(tЁҜng)пL(fЁҘng)лU(xiЁЈn)����ЎЈ |

ЎЎЎЎЎҫАэЎӨ¶аЯxо}ЎҝПВБРкP(guЁЎn)УЪн—(xiЁӨng)ДҝпL(fЁҘng)лU(xiЁЈn)өДХf·ЁЦР����Ј¬Хэҙ_өДКЗ(ЎЎ)�����ЎЈ

ЎЎЎЎA.ИОәОН¶ЩYн—(xiЁӨng)Дҝ¶јҫЯУР№«ЛҫпL(fЁҘng)лU(xiЁЈn)

ЎЎЎЎB.н—(xiЁӨng)ДҝөДМШУРпL(fЁҘng)лU(xiЁЈn)І»ТЛЧчһйн—(xiЁӨng)ДҝЩYұҫоA(yЁҙ)ЛгөДпL(fЁҘng)лU(xiЁЈn)әвБҝ

ЎЎЎЎC.КРҲц(chЁЈng)пL(fЁҘng)лU(xiЁЈn)КЗРВн—(xiЁӨng)ДҝҪo№«ЛҫҺ§ҒнөДпL(fЁҘng)лU(xiЁЈn)

ЎЎЎЎD.ҸД№Й–|ҪЗ¶Иҝҙ���Ј¬ОЁТ»У°н‘№Й–|КХТжөДКЗн—(xiЁӨng)ДҝөДПөҪy(tЁҜng)пL(fЁҘng)лU(xiЁЈn)

ЎЎЎЎЎәХэҙ_ҙр°ёЎ»BD

ЎЎЎЎЎәҙр°ёҪвОцЎ»ИОәОн—(xiЁӨng)Дҝ¶јУРпL(fЁҘng)лU(xiЁЈn)Ј¬КЗҸДн—(xiЁӨng)ДҝЧФЙнҒнХfөД�����Ј¬ҢҰ(duЁ¬)№«ЛҫҪЗ¶Иҝҙ���Ј¬ОҙұШИзҙЛ�Ј¬Из№ыТ»ӮҖ(gЁЁ)РВөДН¶ЩYн—(xiЁӨng)ДҝЕc№«Лҫ¬F(xiЁӨn)УРЩY®a(chЁЈn)өДЖҪҫщпL(fЁҘng)лU(xiЁЈn)ПаН¬����Ј¬РВөДн—(xiЁӨng)Дҝұ»ІЙј{Ј¬І»ёДЧғ№«ЛҫОҙҒнКХИлөДІ»ҙ_¶ЁРФ��Ј¬ұM№Ь№«ЛҫөДЖЪНыКХИлФцјУБЛ�Ј¬ө«КЗКХИлөДІ»ҙ_¶ЁРФӣ]УРФцјУЈ¬ТтҙЛ�����Ј¬Ф“н—(xiЁӨng)Дҝӣ]УР№«ЛҫпL(fЁҘng)лU(xiЁЈn)ЎЈЛщТФЯxн—(xiЁӨng)Aеe(cuЁ°)Х`��ЎЈКРҲц(chЁЈng)пL(fЁҘng)лU(xiЁЈn)КЗРВн—(xiЁӨng)ДҝҪo№Й–|Һ§ҒнөДУ°н‘��Ј¬ТтҙЛЯxн—(xiЁӨng)Cеe(cuЁ°)Х`����ЎЈ

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2012ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶ҢҸУӢ(jЁ¬)Ў·лSХВңy(cЁЁ)ФҮо}29МЧ

ЎЎЎЎ2012Чў•ю(huЁ¬)Ў¶№«Лҫ‘р(zhЁӨn)ВФЕcпL(fЁҘng)лU(xiЁЈn)№ЬАнЎ·лSХВңy(cЁЁ)ФҮо}12МЧ

ЎЎЎЎ2012ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶¶җ·ЁЎ·лSХВңy(cЁЁ)ФҮо}17МЧ

ЎЎЎЎ2012ДкЧўғФ(cЁЁ)•ю(huЁ¬)УӢ(jЁ¬)ҺҹЎ¶Ҫӣ(jЁ©ng)қъ(jЁ¬)·ЁЎ·»щөA(chЁі)ЦvБx…RҝӮ